2021年03月23日

内外政治経済

聞き手/副所長

中野 哲也

地方では人口減少が加速し、都市との経済格差も拡大する。コロナ禍で頼みのインバウンド消費は事実上消えてしまい、地域を支えてきた地方銀行の経営環境も厳しさを増す。こうした中、全国で100行を数える地銀の再編は不可避なのか。また、金融とITが融合したフィンテックの急速な発展などに伴い、メガバンクなどの他業態も変革を迫られる。遠藤俊英・前金融庁長官にインタビューを行い、金融界の過去・現在・未来について聞いた(2021年2月15日実施)。

―長年、地銀(地方銀行と第二地方銀行の合計で100行)は人口減少のほか、東京一極集中がもたらす地域経済の衰退に苦悩してきました。さらに新型コロナウイルスという新たな難題にも直面しています。こうした中、2020年9月の自民党総裁選出馬会見で、菅義偉官房長官(現首相)が地銀について「数が多過ぎる」と発言してから、「地銀再編」の議論に拍車が掛かったように見えます。

遠藤俊英氏 「地域金融機関のあり方をどうするか」という問題については、20年前から金融庁と地域金融機関の間で議論を重ねてきました。地域金融機関は地域経済を下支えする存在としてあり続けられるのか、かつ地域金融機関自体がサステナビリティ(持続可能性)を確保できるのか。議論の中心は、リレーションシップバンキング(リレバン=地域密着型金融)でした。

地域金融機関は海外に多くの支店を持っているわけではなく、基本的に地域で事業を行うしかありません。とすれば、地域経済の活性化こそが生き残る道ではないか。そのためには何をすべきかを議論してきたのです。

今もそれは変わっていません。「地域金融機関の機能や役割、存在意義は何なのか」を、それぞれの地域に寄り添った形で議論しなくてはなりません。「地域金融機関の数が多いから再編すればよい」という、単純な議論ではないと思います。

(金融庁長官を退官するまで)金融当局者として、「数を減らせばよいのではない」と考えてきました。地域金融機関が地域で役割を果たす上で、「今のままではダメだ。もっと規模が大きくならなければ」というなら、手段として近隣の金融機関と統合したほうがよい。合併・統合・再編は目的ではなく、1つの手段としてあり得ると思います。

ただし、菅首相という政治家のトップによる「数が多過ぎる」という端的なメッセージの発信には、大きなインパクトがあります。関係者が「そのメッセージの真意は何なのか」ということを考え、議論することが重要なのです。

(提供)ソニー

(提供)ソニー

| 遠藤 俊英氏(えんどう・としひで) 前金融庁長官 甲府市出身。1982年東大法卒、大蔵省(現財務省)入り。英ロンドン・スクール・オブ・エコノミクス(LSE)留学(経済学修士)、米子税務署長、主税局総務課課長補佐、国際通貨基金(IMF)アジア太平洋局審議役などを経て2002年金融庁・証券取引等監視委員会特別調査課長。05年監督局銀行第一課長、14年検査局長、15年監督局長、18年長官、20年7月顧問、同年11月ソニー(株)シニアアドバイザーに就任。 |

―実際のところ、金融当局には内々、「地銀100行をいくつにしよう」という数値目標は存在するのですか。

全くありません。単純に100を50にしたところで状況は良くなりません。金融当局はそのような画一的な議論はしておらず、それぞれの地域においてどのような金融機関がどういった役割を果たしているのかを個別に見ています。

今のままのほうがよいのか、あるいは何らかの対応を進めるべきなのか。経営の健全性や財務状況だけでなく、地域金融機関が地域の経済・企業をどういった形でサポートすれば地域が活性化するのかを、総合的に見ることが重要です。

―SBIホールディングスの北尾吉孝社長が最大10行の参加を目指す「地銀連合構想」を打ち出しています。「業界外からの刺激」をどう見ていますか。

(経営不振に陥った)地域2番手以下の金融機関を、最大手の金融機関が地域の金融システムを守るために面倒をみるという発想になりがちです。そうではなく、異業種が入ってきて(必要なリソースを)提供するというのは1つのやり方だと思います。

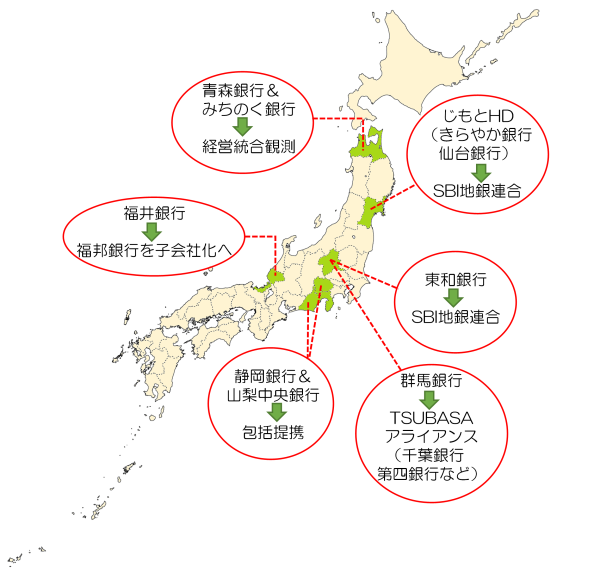

「地銀再編」最近の主な動向

(出所)各種報道に基づき編集部

(出所)各種報道に基づき編集部

―すべての地域金融機関に共通する難題が人口減少です。対処するには、発想を抜本的に転換する必要があるのでは。国内の製造業は海外市場に活路を求め、減少する内需を外需で補おうと必死です。また、コンビニ業界は金融業へ進出し、銀行をつくりATMを全国の店舗に設置しています。これに対し、「銀行がコンビニを始めた」という話は聞きません。

1つ目の人口減少の問題については、確かに経済は人口によって規定されると思います。人口が拡大しているなら、ビジネスも組み立てやすい。逆に人口が減る中で、経済活動の拡大は至難の業です。このため地域金融機関の再編では、県境をまたいで合併・統合することで、実質的に地域経済圏を拡大するというのは1つの考え方です。

一方、県境をまたがず県内で生き残ろうと考え、収益を確保するためには、経営規模そのものを小さくする必要があると思います。どういう戦略をとるかは、地域経済の実態を見た上でどの地域で生き残るかを考え、それに合わせてビジネスモデルを規定する必要があります。

2つ目の問題では、「銀行がコンビニをつくる」というような、明確で分かりやい新規ビジネスはまだ始まっていません。

ただし、金融庁は銀行の業務範囲についてかなり踏み込んだ規制緩和を実施しました。(金融とITが融合した)フィンテックの存在感が非常に大きくなり、関連するベンチャー企業がたくさん誕生する中、「金融機関がフィンテックをとり込んでいかなければ、金融の将来は開かれない」という議論があったからです。

「銀行業高度化等会社」の認定を受けた上で、銀行はグループ会社に対し、従来の5%ルールを超えて最大100%の出資も可能になりました。これを活用して地域金融機関が参入しやすいのは「地域商社」という形です。地元特産品などを全国あるいは海外で販売する役割を担います。今国会では、業務範囲をめぐるもう一段の規制緩和が実現する見通しです。規制緩和が進む中で、新たなビジネスをどれだけ展開できるかが銀行に求められています。

―近年、確かに金融当局は規制緩和に積極的ですが、銀行側の対応は鈍いのでは。「笛吹けども踊らず」にも見えるのですが。

わたしもそのように感じることがあります。ただし、「踊らないのは銀行がすべて悪いからだ」とも言えません。金融機関と当局の長年にわたる(特殊な)関係があるからです。例えば金融庁の課長時代、わたしが規制緩和について「どんな業務に入りたいのか」と銀行に尋ねても、明確な答えは返ってきませんでした。銀行からすると、「どうせ金融庁は規制緩和なんてできないから、知恵を絞るだけ時間の無駄だ。それより企業を一軒でも多く回り、貸し出しを増やそう」と考えていたからです。

すなわち当時は、銀行の担当者は規制緩和の実現を期待していなかったし、それゆえ経営層から現場に「日頃からどんな新規業務を展開すべきか考えろ」という指示もなかった。今では、「当局がやってくれる」と銀行も信頼してくれているので、いろいろ考えて動くようになり始めたと思います。

―金融機関と事業会社の経営には、なぜ大きな違いがあるのですか。

銀行は免許業種であると同時に、大半が上場した株式会社です。金融当局は法律に基づいて「免許業種としての銀行」に対峙します。報告徴求命令や業務改善命令を出したり、リスク管理が甘いなどと指摘したりするのは、免許業種としておかしなことをやってもらっては困るからです。当局のそういった対応ぶりを見て、地銀などは「免許を出してくれた金融庁の言うことさえ聞いていればよい」という態度になりました。プレーヤーの数が限られていたため、共存共栄でうまくいっていましたが、1990年代の金融危機を経て今は厳しい状況になっています。

金融システムの安定はもちろん重要です。しかしそれ以前に、地銀が「株式会社」としてビジネスをどのように再構築し、サステナビリティを確保していくかが大事です。例えば、株式会社ならば当たり前に求められる1以上のPBR(株価純資産倍率=1未満ならば会社の解散価値に比べて株価が割安の状態)ですが、多くの地銀が1を大きく割り込んでいます。

それについて、地銀からは「日銀がマイナス金利政策を続けているから、収益を確保できない」などの声が聞こえてきます。「PBR1割れは自分たちのせいじゃない。免許業者としてやるべきことはやっている」という主張でしょう。

株主資本主義がすべて良いとは思いませんが、「株主に対して責任を持つ」という株式会社としての基本に十分意を用いているのでしょうか。優れた経営トップは業績不振を夜も眠れないぐらい思い悩んでいながら、不振の原因を外に転嫁することはしません。地銀のトップは果たしてどうでしょう。いつの間にか次の人にバトンタッチしてしまったと感じることも間々ありました。

インタビューを受ける遠藤氏

インタビューを受ける遠藤氏

(写真)編集部

―東日本大震災から10年経ちました。頻発する自然災害に対し、地域金融機関の役割をどう考えますか。

地域経済のセントラルプレーヤーとして、地域金融機関は自然災害の発生時には大きな役割を果たすことが期待されます。地球温暖化の影響に伴い、自然災害はこれからも繰り返し起こると思います。その際、地域住民の生活を再構築する上で、経済的な部分が非常に大きい。それをどう実現していくのかを、地域金融機関は行政をはじめとする他の関係者と協力し、その中心となって考えていただきたいと思います。

3.11巨大津波に襲われた大槌町役場(岩手県)

3.11巨大津波に襲われた大槌町役場(岩手県)

(写真)中野 哲也

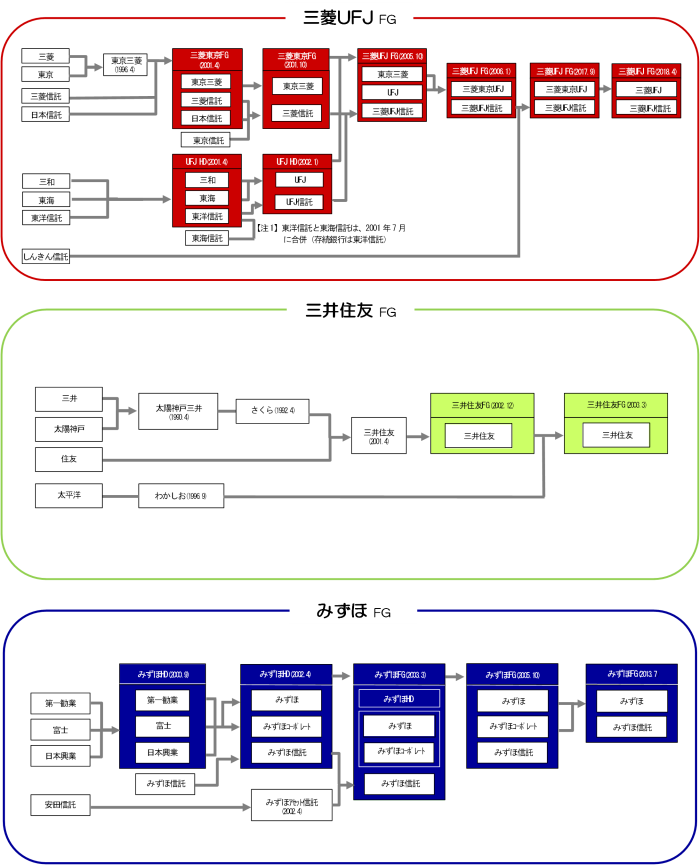

―バブル崩壊後の紆余曲折を経て、かつて23行(都市銀行13、長期信用銀行3、信託銀行7)を数えた国内大手銀行は、3つのメガバンク(三菱UFJ、三井住友、みずほ)と、りそな銀行、三井住友信託銀行の5大銀行グループに集約されました。それによって、収益力が向上したかというと...。逆に銀行間競争が衰えたせいか、イノベーティブな取り組みは目立たないような気もしますが。

確かに、1980年代~1990年代前半の、数が多いが故に鎬(しのぎ)を削るような競争は見られなくなりました。ただし、なぜメガバンクが誕生したかといえば、国内で競争しても頭打ちになるからです。人口が減少する国のパイを奪い合うのではなく、海外でどれだけグローバルな競争ができるかが重要。そのためには、かつての大手銀行の規模では小さ過ぎました。歴史の必然として3メガバンクに統合されたのではないかと思います。

では今、グローバルな競争ができているかといえば、どうでしょうか。成功も失敗もいろいろありますが、総じて苦戦しているように見受けられます。「アジアが比較優位」と意気込んで進出した邦銀もありますが、成功と思われた買収案件で必ずしも安定収益を稼ぎ出せていません。

米国については、規制コストが非常に高いですね。金融庁時代、わたしは同じ規制当局者として「よくここまでやるな」と感じていました。やり過ぎではないかと思うこともありますが、米国の規制は緩みません。「郷に入っては郷に従え」、そういうものだと覚悟した上で、対応していかざるを得ません。邦銀が収益を上げる道はますます狭くなり、環境は非常に厳しいと思います。

その中でいかにブレイクスルーしていくのか。幸い、メガバンクは優秀な人材をたくさん抱えています。その人たちの力をフルに発揮させるためには、どういう組織やガバナンスが必要なのか、どのように銀行を運営していくかを掘り下げて考えてほしいと願います。今はまだ、それができていない気がします。

3メガバンク誕生までの変遷

(出所)全国銀行協会に基づき編集部

(出所)全国銀行協会に基づき編集部

―銀行は就職人気ランキングで上位を維持しますが、優秀な人的資源を活かし切れていないように見えます。

地域金融機関では相変わらず、ノルマ主義や上命下達のような慣行が続いています。今の若い人は自分の意に沿わないことにはっきり反発しますから、そんなことだと辞めていきます。恐らくメガバンクも同じではないでしょうか。企業や経済の課題に取り組めるやりがいのある仕事ができると思って入行しても、よく分からない収益目標を押し付けられ、その必達を要求されます。

昔は、上司から「金融業の基礎を習得するため、若いうちは何事も勉強だ」と教えられ、新入行員も「そんなものかな」と従っていました。でも今はそれでは通用しません。

むしろ若い人の志や発想、機動力をいかに活かすかを、組織として考えるべきでしょう。世の中の変化ほどには金融機関の内部は変わっていません。上に立つ人たちが抜本的に発想を変えられず、若い人の思いも理解しようとしないからです。

ただし、メガバンクもいろいろな施策を始めているようです。若い人の意見を何とか汲み取ろうとタウンミーティングを行ったり、ダイバーシティ(多様性)の視点で女性を積極的に活用したり。まだ目に見える成果が上がっていないため、現時点での評価はいま一つかもしれません。

若い人は銀行に閉じこもるのではなく、顧客の中小企業に出向したり、ベンチャー企業の経営に共同参画したりを考えるべきでしょう。外に出れば、親元のことがよく見えるようになります。その上で銀行に戻ってきた若手が的確な問題意識を持って改革を断行し、金融の新しいビジネスモデルを創る。そういう人事政策が必要です。経営陣には、「武者修行に出したけど、そのまま銀行に帰ってこないかもしれない。それでも構わないじゃないか」という度量が求められます。

―未来の銀行・保険・証券業界をどう予測しますか。

「銀行」「保険」「証券」という名前は将来も残ると思いますが、実際の業務は他の業界とかなり競合しているのではないでしょうか。

金融の機能は絶対に必要なのでそれ自体は残ります。しかし、だれがその機能を担うかといえば、既存の金融機関でなくても構わないわけです。ベンチャー企業だけど、非常に効率的でサービスが良くてコストも安いというところは、勝ち残ります。フィンテックの発展とともに、そういう動きがどんどん加速していく予感がします。

果たして金融界の未来は?

果たして金融界の未来は?

(東京・丸の内から日銀本店=クレーン奥の白いビル)

(写真)中野 哲也

―コロナ禍に象徴されるように不確実性が高まる時代では、保険ビジネスには将来性を感じますが。

面白いと思います。いろいろな事象が起こる確率をベースとするビジネスの中で、保険は最も基本的なものです。人工知能(AI)のような技術の発展に伴い、今までの計算確率もよりキメ細かく精緻に予測できるようになります。

その一方で、日本の損害保険の中心は自動車保険です。

将来、クルマの自動運転時代が到来すると、自動車産業そのものが大きく変わり、例えば、交通事故の責任所在なども議論が必要になります。その中で、自動車保険をどう位置づけ、どうビジネス化していくのか。議論は緒に就いたばかりで、逆に言えば、制度設計の可能性がまだまだ大きいと言えます。

―生命保険会社のビジネスモデルもあまり変わっていません。

例えば、ソニーは1979年、米プルデンシャル生命保険と合弁でソニー生命保険の前身を設立しました。ライフプランナー(LP=顧客の人生設計に合わせて保障を提案・サポートする、高度な知識と販売技術を持つプロフェッショナル)のモデルを確立し、以来40年にわたってそのモデルを発展させてきています。

特に(対面営業が難しくなる)withコロナ時代には、ライフプランニングに基づいて保険商品を顧客がリモートで比較できるという、LPの発展形のモデルはより受け入れられる可能性があります。一方、これまで生命保険の代表的な顧客獲得手段であった営業職員モデルは、そのあり方が議論されています。「Face to Face」の新しい形をこれからの時代にどう作り込んでいくのかが問われています。

証券業界においても今、活発に議論されているのがIFA(独立系金融アドバイザー=中立的な立場から顧客に資産運用の助言を行う専門家)です。金融機関はどうしても自己ブランドの商品を紹介・販売しがちです。これに対してIFAは顧客側に立って人生設計はどうあるべきかを考え、将来を見据えて「こういった商品が必要になりますよ」とアドバイスします。それによって顧客からフィー(手数料)をいただくわけです。顧客と金融機関の信頼関係が何よりも重要なビジネスモデルですね。

東証などを運営する日本取引所グループ

東証などを運営する日本取引所グループ

(=JPX、東京・日本橋兜町)

(写真)中野 哲也

―大蔵省(現財務省)を志望した理由を教えてください。

偶然の出会いみたいなものです。地方の商家に生まれ、家系に官僚や法律家はいません。商売に興味があり、自分は民間セクターの経済活動に参画すると考えていました。大学卒業前に意義があると思い、公務員試験に挑戦しましたが、総合商社などの民間企業も回りました。

官庁の中では2つだけ興味がありました。「官僚たちの夏」(=作家・城山三郎の代表作)の舞台となった通商産業省(現経済産業省)と、大蔵省です。大蔵省に対しては「でんと構えてパワフルだけど、エラそうだな」といった先入観がありましたが、実際に就活で回ってみると「面白くて魅力的な人が多い」と感じました。

官僚たちの夏

官僚たちの夏

(出所)新潮文庫

「民間企業へは後でも行けるけど、役人にはなかなかなれないから、チャンスがあれば行ってみよう」と心変わりしていたら、大蔵省から内定をいただきました。恥ずかしいのですが、青雲の志を高く掲げて、国家公務員を目指したわけではありません。

―総合商社を当初志望したのは、海外志向が強かったからですか。

それはありましたね。幸い入省後、LSE(=英ロンドン・スクール・オブ・エコノミクス)に留学する機会を与えられ、IMF(=国際通貨基金、本部・米ワシントン)でも4年間勤務しました。

―大蔵省時代、最も想い出深い仕事を教えてください。

最も長かったのは(税制の企画・立案を担う)主税局です。徹底的に議論を重ねる気風が心地よかったですね。一番の思い出は、自民党税制調査会の対応を課長補佐として担当したことです。当時の党税調はパワフルでしたから、日本の統治機構というか、「政治はこういう形で物事を決めていくのか」というプロセスを目の当たりにできました。勉強になることが多く、今も印象深いです。

政治家として力強さを感じられる方々とも、党税調を通じて知り合うことができました。100%敬服したわけではなく、ここは問題だなと感じる点もありました。しかしながら、(国家の意思決定を)目の当たりに学べたのは大蔵省に入ったからだと思います。

「最強官庁」と呼ばれた財務省

「最強官庁」と呼ばれた財務省

(東京・霞が関)

(写真)中野 哲也

―海外経験ではIMFが最も長いですね。

役人人生を振り返ると、IMF時代に 一つのエポックメイキングがありました。1997年にアジア通貨危機が勃発して、その翌年に赴任し、最初はタイを担当しました。最大の思い出は2000年から担当した東ティモールです。

(注)インドネシアが東ティモールを併合(1976年)、スハルト大統領退陣で独立容認へ方針転換(1998年)。東ティモールで独立反対派の破壊・暴力行為が急増、国連の統治下に(1999年)。独立回復(2002年)。

当時の東ティモールは民兵による破壊放火行為で何もない「焼け野原」。国連が暫定行政機構を設立し、その中の1部門としてIMFと世界銀行が現地に入りました。

当時の東ティモールは民兵による破壊放火行為で何もない「焼け野原」。国連が暫定行政機構を設立し、その中の1部門としてIMFと世界銀行が現地に入りました。

そのミッションは、世銀が道路や港などのインフラを造ること。IMFはマクロ経済の基礎を築くことです。具体的には中央銀行と大蔵省を創るため、当時は毎月2週間、東ティモールに滞在していました。毎日、港に係留されたコンテナ船を改良したホテルから、唯一焼け残った州庁の建物に間借りしたオフィスに通っていました。

最初に法定通貨を米ドルに決めましたが、これをどういう形で流通させていくのかが難問。実際には国連軍の給料袋に米ドルを詰め込み、インドネシア・ルピアを回収しながら、米ドルの流通拡大を目指しました。

何もないところから「国」を創り始め、それができていく過程を目の当たりにしました。日本の大蔵省にいたら、こういう経験は絶対にできません。国連職員のほか世界中から開発機関職員、(紛争後の復興を目指す)ポストコンフリクトの専門家やNPO(非営利組織)が集まり、そういった人々と大いに議論した想い出があります。

当たり前かもしれませんが、国の形が少しずつ出来てくると、いろいろな「ポスト」が設けられます。例えば、ささやかな「ポスト」なのですが、船上ホテルの部屋の割り当てをアフリカ出身の国連職員が担当しました。非効率で意地が悪く、わたしたちIMFのチームにはなかなか部屋をあてがってくれません。

どんなに小さな権力でも、人間はそれを持つと振りかざしたくなる。こんな何もない新しい国でも、成熟国家の要職の人が権力を振り回すのと同じことが起きるのか、これは人間の性(さが)なのか。東ティモールの地で考えさせられました。

―金融庁時代、感慨深い想い出を挙げてください。

2002年にIMFから戻り、証券取引等監視委員会を経て金融庁の監督局銀行第一課の参事官に就きました。当時、偽造キャッシュカードによる預金引き出しが社会問題化していました。

外国人を含む偽造グループが、他人のキャッシュカードを盗み、磁気情報を(特殊な機器で)読み取り、盗まれた本人にこっそり戻します。だから本人は情報が盗まれたことに気づきません。グループは読み取った情報を基に偽造カードを作成。暗証番号も何らかの形で盗み、偽造カードをATMに差し込んで預金を引き出す。こうした事件が2004年以降頻発したのです。

ところが、当時の民法の規定では、ATMによる払い出しはそれ自体有効で、盗まれたお金は被害者に戻ってきません。わたしは(法案作成を担う)総務企画局に民法の特例法を作ってくれるよう頼みに行きましたが、断られてしまいます。そこで預金の基本契約の雛形(ひながた)を変えてやろうと思い立ち、局内にスタディグループを作り、外部委員を招聘しつつ事務局を組成しました。

銀行第一課の職員だけでなく、他の課からもやる気のあるメンバーを集め、組織横断的なチームを作りました。メンバーそれぞれが法律・会計・情報技術など各自の得意分野の知識・知見を存分に発揮して支えてくれたため、毎回のスタディグループの議論は素晴らしく生産的なものになりました。

新たな法律構成だけでなく、情報セキュリティに関しても当時としては最先端の内容を報告書にまとめています。その後、与党・自民党から接触があり、スタディグループの検討結果は、議員立法「偽造・盗難カード預貯金者保護法」として2005年8月に法制化されました。

財務省斜向かいの金融庁

財務省斜向かいの金融庁

(写真)中野 哲也

わたしはこの時の経験から、既存のラインにこだわらず、組織に横串を刺すことの有効性。また、やる気のある若い職員を集めてその潜在力が発揮されるチームを作ると、想像以上の結果が生みだされることを学びました。

金融庁の職員の本当の力を自分は知らない。その能力を集合させて、行政を展開していくべきだと実感したのです。職員一人ひとりにとっても、力を発揮して思い通りの仕事ができれば何よりも「楽しい」。仕事は楽しくやれなければ、結果も出ないし、持続できません。

インタビューを受ける遠藤氏

インタビューを受ける遠藤氏

(写真)編集部

―40年近い官僚生活の中で、「政と官の関係」はどう変わりましたか。また、どうあるべきだと考えますか。

正解はないし、時代によって違うのかもしれません。IMF時代、英国のニュー・パブリック・マネジメントを勉強しました。一言でいうと、首相官邸中心主義あるいは内閣中心主義です。

一方、当時の日本は政党政治ということで与党が実質的に物事を決めていました。わたしは「それはおかしいのではないか。行政のトップである内閣が、政策にプライオリティ(優先順位)を付けて決定すべきではないか。それが国の統治のあり方だ」と感じていました。

その後、日本も首相の力が強くなり、官邸政治と呼ばれるようになりました。強力なリーダーシップが発揮されたと思いますが それに伴うさまざまな問題も出てきたと指摘されています。

同時に、かつて政党政治で活躍していた畏怖するような特色ある政治家が少なくなりました。例えば、1990年代の金融危機の際、当時の金融当局に大きなインパクトを与えた政治家の一人は梶山静六氏(1926~2000年、元官房長官・自民党幹事長)でした。ここぞという時の大きな決断は修羅場を経験してきた人物でなければできません。こういう迫力ある政治家に比べると、役人などまだまだ甘いなと自省することしきりです。

「国民のため、面白くてやりがいのある仕事を行う。こんなに楽しく幸せなことはない」という、ある種純粋な気持ちをもった人材をどれだけ組織に抱えられるかが、政治との良好なバランスを築きつつ、官の力を上げていくのに大切なのでしょう。

―現役官僚やこれから霞が関を志す若者にメッセージをいただけますか。

役人の仕事は面白いし、実にやりがいのある仕事。これは間違いない。また、日本において財務省は財務省しかありませんが、民間企業には業界内にライバルが必ずいます。要するに、民間には代替可能な会社があるけれど、公的分野の仕事は唯一無二です。わたしの役人時代を思い返してみても、楽しく充実した日々の記憶しかない。ただ、社会が役人を多少持ち上げてくれた時代であったかもしれない。少し調子に乗ってしまい、謙虚さを忘れてしまったのが、金融不祥事ではないかと思います。

今の若い人に「志を持て、面白がるぐらい心に余裕を持て」と諭しても、少々ウザったく感じられるかもしれません。体育会系的なノリも疎まれるかもしれない。われわれオジサン世代は、精神的な訓示を垂れるよりも、潜在的な能力がすごくある若い世代の、その力をどうやって発揮させるかを考え、その仕組みを作りたいですね。

「武士は食わねど高楊枝」では、能力の高い人材が官に入ってよい仕事をしてくれません。米国のような(政策立案を担う人材が官と民の間を往復する)リボルビング・ドア(回転扉)の仕組みを目指すべきではないでしょうか。能力が高ければ民で大きなビジネスができるし、官でも重要な政策に従事できます。自分で勉強して能力を磨けば、官でも民でも活躍できます。

今、公務員の国会対応がブラック企業的だと批判されています。先進国のパブリックセクターがこの状況でよいのかと危惧するところはありますが、問題があるほうが、何もないよりもファイトが湧くじゃないですか。わが国のパブリックセクターの課題を洗い出し、改革するのだという気概をもって仕事に取り組んでいただきたいですね。わたしなど到底及ばない、今の若い人の持つ潜在的な力に期待しています。

パブリックセクター「やりがい」あるが...

パブリックセクター「やりがい」あるが...

(手前が財務省、東京・霞が関)

(写真)中野 哲也

中野 哲也

※本記事・写真の無断複製・転載・引用を禁じます。

※本サイトに掲載された論文・コラムなどの記事の内容や意見は執筆者個人の見解であり、当研究所または(株)リコーの見解を示すものではありません。

※ご意見やご提案は、お問い合わせフォームからお願いいたします。