2021年02月08日

内外政治経済

研究員

財津 大海

バイデン新政権が発足し、米国の政策は大きく転換しそうだ。中でも、環境政策はトランプ前政権から一変し、地球温暖化対策の国際的な枠組み「パリ協定」への復帰を早々に宣言した。とはいえ、環境政策では欧州が先行しており、米国はようやく同じテーブルに向かい始めたに過ぎない。

欧州連合(EU)は2019年に「欧州グリーンディール」を発表し、2050年の温室効果ガス排出量を実質ゼロにする目標を掲げた。菅政権も2020年10月、同様の方針を打ち出し追随した。

欧州グリーンディールの特徴としては、イノベーション(技術革新)によって脱炭素化と経済成長の両立を図る方針が指摘される。2050年実質ゼロのカギを握るのが、二酸化炭素(CO2)排出を大幅に抑制する電気自動車(EV)だ。そこでEUはその基幹部品であるEV電池の産業育成に力を入れ始めた。

EUの執行機関である欧州委員会は2017年、欧州バッテリー同盟(EBA)を設立した。EV電池のバリューチェーンを欧州域内に構築し、グローバル市場で競争力を強化するのが狙いだ。

その後、EBAは欧州投資銀行(EIB)や各国政府、産業界へも協力を要請。その結果、欧州域内ではスタートアップ企業を中心にEV電池工場の建設ラッシュが始まった。

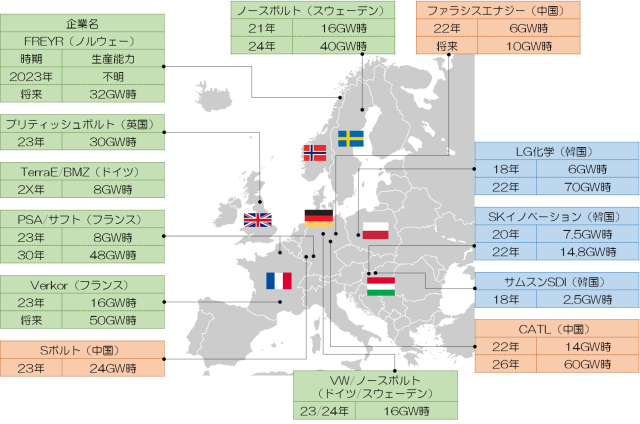

スウェーデンでは、スタートアップ企業ノースボルトが豊富な水力発電を活用し、2021年にEV電池生産を始める予定。2024年までに40ギガワット(GW)時まで生産拡大を計画。1GW時は、独フォルクスワーゲン(VW)の新型EV「ID.3」の搭載電池で換算すると、約2.2万台分に相当する。ノースボルトは工場建設に当たり、EIBから総額4億ユーロ(500億円)を超える巨額融資を受ける。

独VWの新型EV「ID.3」

独VWの新型EV「ID.3」

(写真)VWの公式ツイッター(@volkswagen)

ノルウェーでも、環境対応の電池を手掛けるFREYRが同国で豊富な再生可能エネルギーを活かし、2023年にEV電池の生産を開始する。生産能力は将来、32GW時まで引き上げるという。

自動車大国ドイツでは、前述したノースボルトがVWとの合弁会社を設立し、2023年に16GW時の規模で生産に入る。フランスでも、スタートアップ企業Verkorが欧州イノベーション工科大学院(EIT)の傘下企業などと組み、同年に16GW時の規模で生産を始める。

2021年1月4日、自動車欧米大手フィアット・クライスラー・オートモービルズ(FCA)と、仏PSA(旧プジョー・シトロエン・グループ)は、それぞれの臨時株主総会で両社の合併を承認した。合併作業完了後に誕生する、世界第4位の自動車グループ「ステランティス」は、EV電池市場でもシェア拡大を狙う。既に、PSAが仏石油会社トタルの子会社と合弁でオートモーティブ・セルズ・カンパニー(ACC)を設立。独仏両国で2030年までに合計48GW時の規模でEV電池を生産する計画だ。

EUから完全離脱した英国でも、スタートアップ企業ブリティッシュボルトが、2023年に30GW時の規模で生産を始める。

これに対し、アジア系EV電池メーカーの欧州現地生産の動きも活発化している。韓国勢が先行し、サムスンSDIは2018年にハンガリーでEV電池の生産をスタート(2.5GW時)。後を追うSKイノベーションも2020年に同国で生産を始め、2022年には生産能力を14.8GW時まで引き上げる。LG化学はポーランドに進出し、2018年に生産開始(6GW時)。2022年まで70GW時まで生産能力を増強し、主にVWへ供給する。

一方、韓国勢のライバルである中国企業は、ドイツ現地生産に照準を合わせる。CATL(寧徳時代新能源科技)は2022年に生産開始。2026年には60GW時まで生産能力を拡大し、独BMWなどに供給する予定。また、ファラシスエナジーは22年に、Sボルトも2023年にそれぞれドイツで現地生産を始める計画だ。

EV電池各社が発表済みの計画を筆者が合計したところ、欧州域内の生産能力は2030年までには300GW時を突破する。先に紹介したVWの新型EV「ID.3」の搭載電池で換算すると、300GWは約660万台分に相当する。

EBA設立の立役者であるシェフチョビッチ欧州委員会副委員長(スロバキア出身)は、こうした状況に満足しているようだ。ロイター通信によると、2020年11月のオンライン会議でも、同氏は「2025年までに欧州自動車産業に必要な電池を欧州域内で生産できると確信している。さらには、輸出も可能だろう」と楽観的な見通しを示している。

このようにEV電池の工場建設が加速する一方で、バリューチェーンの構築には課題が残されている。例えば、不可欠の材料となるリチウムやコバルトなどレアメタル(希少金属)や、ネオジムなどレアアース(希土類)の調達だ。

欧州委員会の重要材料ファクトシート(2020年9月)によると、EUはリチウムの44%をチリから、コバルトの59%をコンゴからそれぞれ輸入。レアアースに至っては86%を中国に依存する。相手国との関係次第では、供給が不安定になる恐れがある。

こうした中、EBAをモデルにした欧州原材料同盟(ERMA)が2020年9月に発足した。欧州域内での原材料調達を視野に入れ、ノルウェーでのコバルト採掘などに期待が高まる。

とはいえ、欧州域内での資源発掘は容易ではない。このため、EUはEV電池のリサイクルに力を入れ、使用済み電池からレアメタルやレアアースを取り出し、再利用するインフラの整備を急ぐ。

欧州委員会は2020年12月、循環型経済に向けて電池規制の改正案を発表した。それによるとカーボン・フットプリント(製品ライフサイクルで排出されるCO2の総量)の申告や、レアアース・レアメタルの再使用量の開示、製造者への電池回収などが義務付けられる。

ただし、ガソリン車に比べて基幹部品の少ないシンプルな構造というEVの特徴が、雇用に影を落とす。「EVシフトが加速→自動車関連産業の雇用が減少」という懸念を払拭するためには、EV電池のバリューチェーン全体で新たな雇用を創出する必要がある。

実際、欧州委員会はホームページ上のEBAに関するQ&Aで、「EUがEV電池生産で主導権を握ることができれば、約400万~500万人の雇用が創出される可能性がある」と強調している。

欧州自動車工業会(ACEA)によると、2018年のEU域内で自動車製造に直接関わる雇用は、製造業全体の労働人口の8.5%(約270万人)に上る。これに間接的な雇用も含めると、約1460万人に達する。EV電池による雇用拡大は、EUにとって至上命題なのだ。

EV電池産業の育成は、EUにとって困難な挑戦取り組みではあるが、その成功なくして欧州グリーンディールは実現できない。そして欧州の果敢な挑戦とその成否は、日本や米国の産業界に大きな影響を及ぼす。決して他人事ではない。

欧州で稼働・計画中のEV電池生産拠点

(出所)各種報道、各社発表を基に筆者

(出所)各種報道、各社発表を基に筆者

(注)GWはギガワット、TerraE/BMZ(ドイツ)の生産拠点は未定

財津 大海

※本記事・写真の無断複製・転載・引用を禁じます。

※本サイトに掲載された論文・コラムなどの記事の内容や意見は執筆者個人の見解であり、当研究所または(株)リコーの見解を示すものではありません。

※ご意見やご提案は、お問い合わせフォームからお願いいたします。