2021年03月29日

新型ウイルス

研究員

髙田 遼太

2021年3月26日、一般会計総額が過去最大の106兆6097億円に上る2021年度当初予算が成立した。それに伴い、国債発行残高などの「国の借金」は1019兆円に達する見通し。新型コロナウイルス感染拡大で深刻な打撃を受けた日本経済の下支えとはいえ、大規模な財政出動は結果として国の借金を膨らませてしまう。

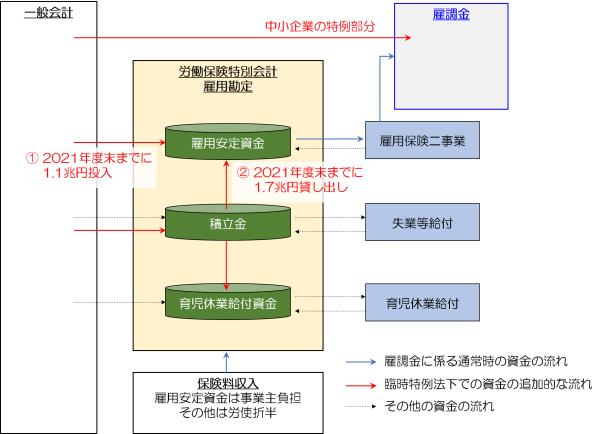

だが実は、国の借金以外を財源とする、コロナ支援策も講じられている。13ある国の特別会計の1つ、労働保険特別会計が運営する雇用勘定の「雇用調整助成金」(以下「雇調金」)だ。

雇調金の給付対象は、経済上の理由により事業活動の縮小を余儀なくされた事業主。休業手当に要する費用を助成することで、従業員の雇用を維持するための制度である。その財源は、事業主が納めた雇用保険料。それは従業員の賃金総額×保険料率(現行0.3%)という式になる。原則、国庫負担はない。

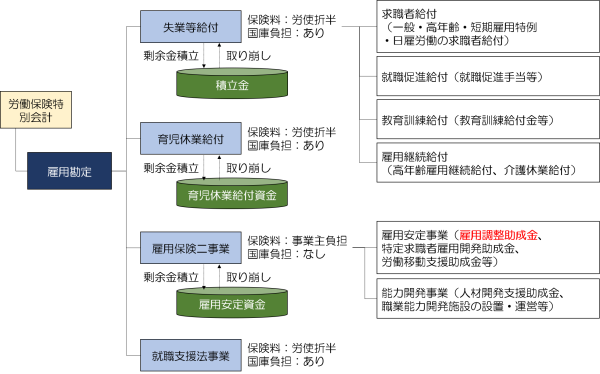

労働保険特別会計・雇用勘定には雇調金を含む雇用保険二事業のほか、失業等給付事業や育児休業給付事業などがある。景気変動などに伴い、各事業の保険金給付額は増減する。このため、給付の少ない時に剰余金を積み立てる一方で、多い時には取り崩す。それぞれの事業は独立した「金庫」を持ち、雇調金の財源は「雇用安定資金」という金庫に積み立てられる。

労働保険特別会計・雇用勘定の仕組み

(出所)厚生労働省を基に筆者

(出所)厚生労働省を基に筆者

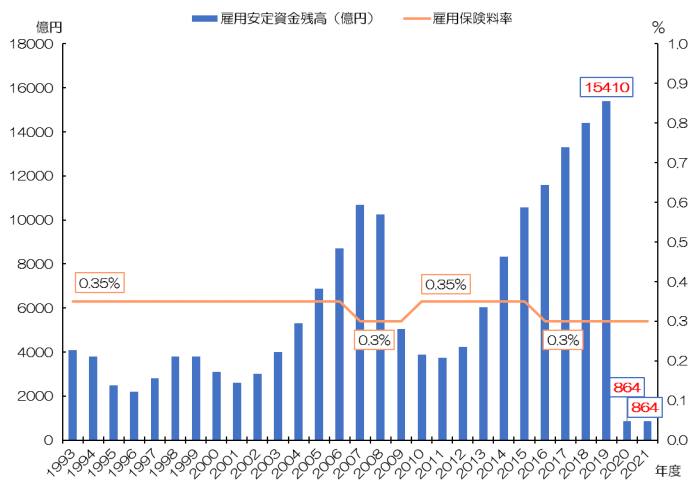

コロナ禍前までの雇用回復に伴い、雇用安定資金の残高は右肩上がりで増加。雇用保険料率も2016年度に0.35%から0.3%に引き下げられていた。ところが、コロナ禍で状況が様変わり。景気の急激な悪化で多くの企業は休業を余儀なくされ、雇調金の申請が激増したのだ。

加えて政府は給付をより手厚くするため、助成率・上限額を引き上げる特例措置を講じた。同時に、先述した原則を破って国費の投入に踏み切ったものの、雇調金給付の増加率には追いつかない。その結果、雇用安定資金の残高は2019年度末の1.5兆円から、2020年度末は864億円まで激減する見通し。底をつきかねない事態に陥っている。

雇用安定資金の残高と雇用保険料率

(注)2020年度は三次補正予算後の見通し。2021年度は当初予算案の見通し。

(注)2020年度は三次補正予算後の見通し。2021年度は当初予算案の見通し。

(出所)厚生労働省

この事態に対処するため、政府・国会は臨時特例法(新型コロナウイルス感染症等の影響に対応するための雇用保険法の臨時特例等に関する法律)を制定した。それにより、①一般会計から雇用安定資金への国費投入②失業等給付事業の積立金から雇用安定資金への貸し出し―が実現した。

臨時特例法の仕組み

(注)金額は20年度は三次補正予算後の見通し。21年度は当初予算案の見通し。

(注)金額は20年度は三次補正予算後の見通し。21年度は当初予算案の見通し。

(出所)厚生労働省を基に筆者

この政府の措置によって、雇調金の財源枯渇・給付停止という最悪の事態はひとまず回避された。それでもなお、雇用安定資金の残高は前述した通り、底をつきかねない状態。失業等給付事業の財源である積立金の残高も2019年度末の4.5兆円から、2021年度末には0.2兆円まで激減する見通しだ。

ここで整理すると、雇調金の給付増加がもたらした財政負担には2つの側面を指摘できよう。すなわち、①一般会計から雇用安定資金への国費投入に伴う、政府の財政赤字の増加②特別会計である労働保険特別会計の積立金の激減―である。①については一般会計の国の借金の一部として議論されるが、②はそれに含まれないため認識されにくい。「隠れ借金」というべき問題になる。

労働保険特別会計・雇用勘定が、コロナ禍前の安定した財政に戻るのに何年かかるのだろうか。現行保険料率(0.3%)を変えず、今まで通り制度運用を続ける条件で試算してみた。すると、コロナ禍での雇調金の給付増加分を取り戻すのに26.1年を要する。不安定な財政は長期にわたり続き、制度基盤が揺らぎかねない。

では政府はどう対処すべきなのか。まず、事業主全額負担の保険料率(現行0.3%)の引き上げが考えられる。2015年度までは0.35%で推移していたという経緯もある。

だがもちろん、経済界は反発している。例えば、2021年1月15日に行われた厚生労働省の労働政策審議会職業安定分科会では、「一般会計による国費で(雇調金の給付増加分を)負担すべきである」「(事業主が負担する)保険料は将来にわたり引上がることがないよう、強く要望する」などの反対論が噴出した。

当然、国会でもこの問題は議論されている。3月8日の参院予算委員会で、浜口誠氏(国民民主)は「今後雇用情勢が悪化して、失業給付や休業給付が予算より大幅に増えた場合、国としてしっかりと支えるべきだ」「雇用保険料を上げて財政を建て直すということにならないように、しっかり一般財源を投入して安定感を取り戻していただきたい」と政府を追及した。

これに対し、労働保険特別会計を管理する田村憲久厚生労働相は「かなり厳しい状況にある」との認識を示したものの、「しっかりと対応すべく努力していく」と答弁するにとどまった。続いて答弁した菅義偉首相も「雇用情勢に応じて、財政に支障を来たさないよう適正な運営を行っていきたい」と一般論に終始した。この後の麻生太郎財務相も含め、一般財源の追加投入については言及を避ける一方で、保険料率引き上げなど事業主負担増の可能性は残された。

今回の雇調金に代表されるように、国の特別会計にはブラックボックス的な性格が強く、国民の目線では問題が分かりづらい。一般会計もそうだが、特別会計も民間企業の会計並みに透明化した上で、平時から議論すべきではないだろうか。

本稿のテーマに関し、国の特別会計に詳しい時事通信の菅正治記者(著書に「霞が関埋蔵金」新潮新書、2009、「平成農政の真実:キーマンが語る」筑波書房、2020など)に話を聞いた。

|

菅正治氏(談) 労働保険特別会計雇用勘定の雇用安定資金については、資金を貯め込み過ぎだとかねて批判されていた。これに対し、所管する厚生労働省は「不況期の支出増に備えて必要だ」と反論してきた。しかし、コロナ禍で実際に大不況に陥り、雇用調整助成金の支払いが急増。すると、一転して資金が枯渇する事態に直面したため、特例措置として一般会計から補てんされることになった。独立採算の特別会計として管理することの限界が、浮き彫りになったと言えるのではないか。 特別会計の財源が枯渇したことを理由に、雇用調整助成金を減らすべきではない。足りなければ一般会計から投入するのは当然。反対に、今後景気が回復して再び雇用安定資金が増えてくれば、一般会計に繰り入れて有効に活用すべきだ。 過去には「私のしごと館」など雇用安定資金を財源とする多くの無駄遣いが問題になっていた。資金が枯渇した今、雇調金以外の支出が適正だったかどうか検証も必要だろう。国の予算は本来一般会計で管理するという大原則に立ち返り、わざわざ特別会計で区分経理する必要性があるのか。労働保険特別会計を一般会計と統合できないのかも改めて問われるべきだ。 |

髙田 遼太

※本記事・写真の無断複製・転載・引用を禁じます。

※本サイトに掲載された論文・コラムなどの記事の内容や意見は執筆者個人の見解であり、当研究所または(株)リコーの見解を示すものではありません。

※ご意見やご提案は、お問い合わせフォームからお願いいたします。