2021年09月16日

内外政治経済

研究主幹

中野 哲也

2001年9月11日朝―。当時、時事通信ワシントン特派員を務めていた筆者は午前9時に出勤。支局のドアを開けるや否や、支局長が「飛行機がニューヨークの世界貿易センター(WTC)に衝突したぞ!」と大声を上げた。テレビ画面に飛びつくと、信じ難い光景が映し出されていた。まるで映画の1シーンのように、飛行機が超高層ビルに突っ込んでいく...。

この日、イスラム過激派が4機の米民間機を乗っ取り、ニューヨークとワシントンという米国経済・政治の中枢部に同時多発テロ(以下「9.11」)を敢行した。

これに対し、ブッシュ(子)大統領はテロ撲滅という大義を掲げ、対テロ戦争を決断。首謀者ウサマ・ビンラディン容疑者以下、9.11を敢行したテロ組織アルカイダを掃討するため、アフガニスタンに侵攻する。同国を実効支配していたイスラム主義組織タリバンが、アルカイダ一派をかくまっていたからだ。

それから20年―。米国はアフガン統治に失敗し、2021年8月末に米軍は撤収した。一方、タリバンが復権し、アフガン情勢は振り出しに戻った。

さらに、米軍やタリバンと敵対してきた過激派組織・イスラム国(IS)も台頭する。早速、首都カブールで自爆テロを起こし、多数の市民や米兵が犠牲になった。アフガンは、駐留米軍が2011年に撤退した後にISが勢力を拡大したイラクの二の舞になるのか...。今後の展開は全く予想がつかない。

9.11から20年...

9.11から20年...

(出所)stock.adobe.com

第Ⅰ部では、2001年前半に緊迫していた米中関係が9.11を境に協調へ転じた後、トランプ政権下で米中新冷戦が勃発までの経緯を概観する。その上で、経済面では相互依存度が高いのに、なぜ米中の対立が激化するのかを論じてみたい。

9.11が起こるまでの2001年前半、米中間には緊張が高まっていた。4月、中国・海南島近くの南シナ海上空で、米偵察機が中国の戦闘機と空中衝突。米機は海南島の飛行場に不時着し、搭乗員が中国当局に身柄を拘束された。

翌月、中国が機体を返還、搭乗員も釈放し落着した。しかし、同年1月に就任したブッシュ大統領が中国を「戦略的競争相手」と位置付けていたから、一時は米中間に軍事的緊張も高まった。

また、6月には中国とロシアが他の4カ国とともに上海協力機構(SCO)を創設。多国間協力組織とされるが、軍事同盟的な側面もある。さらに翌月、中国の江沢民国家主席がモスクワに飛び、プーチン大統領との間で軍事協力強化などを目的に「中露善隣友好条約」を締結した。こうした中露接近も、米中関係の緊張を高めていたのである。

ところが、9.11によって国際政治のパラダイム(枠組み)は一変する。中国はアフガニスタンと国境を接するほか、国内に新疆ウイグル自治区を中心にイスラム系民族を多数抱える。

このため、江沢民国家主席が「中国版9.11」の発生を危惧したのだ。中国はブッシュ政権に対テロ戦争への支持を表明した上、米国に対する情報提供など異例の非軍事的協力にも踏み切った。

こうして「敵の敵は味方」とばかりに、米中関係は緊張から協調に転じた。ブッシュ政権の中国に対する位置付けも「戦略的競争相手」から、「責任あるステークホルダー(利害共有者)」に変質していく。

2001年末、米国主導で中国の世界貿易機関(WTO)加盟が実現した。中国は悲願成就でグローバル経済社会の「正会員」となり、米中両国は経済面で相互依存度を急速に高める。米中が支配する世界経済を、ニーアル・ファーガソン米ハーバード大学教授は「チャイメリカ(=中国+米国)」と名付けた。

2008年のリーマン・ショックでは、中国が断行した4兆元(=当時のレートで約57兆円)規模の財政出動が世界経済を救い、中国重視のオバマ政権下で米中関係は一段と緊密度を増していく。

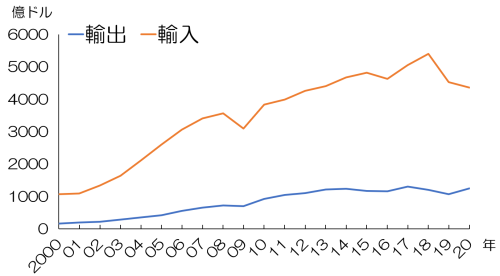

米国の対中輸出入額

(出所)国際通貨基金(IMF)

しかし、中国における経済の急成長や最先端技術の発展、さらには習近平政権の覇権主義が鮮明になるにつれ、ワシントンで「冬眠」を続けていた中国脅威論が目を覚ます。

こうした中、2017年に発足したトランプ政権は「アメリカ・ファースト(米国第一主義)」を推進した。「関与と支援」で中国をパートナーとして育成するという、ワシントンの伝統的な対中政策を放棄。米国に対する「挑戦者」として明確に位置付けた。

その象徴が、ペンス副大統領が2018年に行った対中演説である。この中で、ペンス氏は「米国の知的財産を窃盗」「他に類を見ない監視国家」といった激しい表現を使いながら、習近平政権を厳しく非難した。

ペンス氏は経済にとどまらず、外交・軍事・政治体制にまで踏み込んで中国を糾弾、「断固として立ち向かう」と不退転の決意を表明した。この演説によって、「米中新冷戦」勃発の認識が世界中に拡散していく。

米中新冷戦を「開戦布告」ペンス米副大統領(当時)

米中新冷戦を「開戦布告」ペンス米副大統領(当時)

(出所)ペンス米副大統領アーカイブのツイッター(@VP45)

そして今、台湾の武力統一も辞さない習近平政権に対し、バイデン政権も強硬姿勢で臨み、日欧と結束して「台湾海峡の平和と安定」で対抗する。米中に歩み寄りの兆しは見られない。

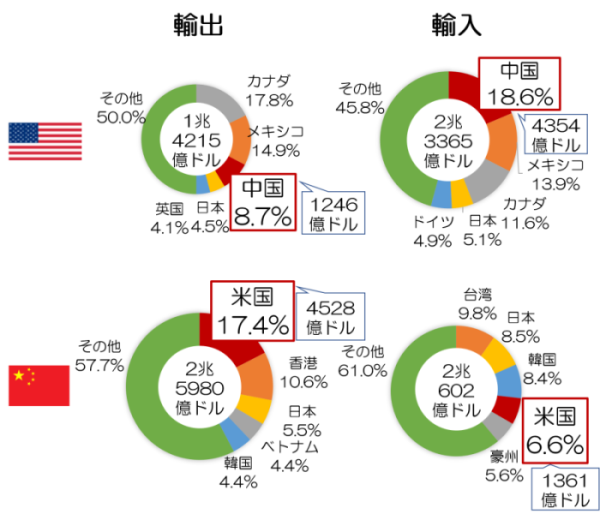

だが同時に、米ソ冷戦時代には見られなかった奇妙な事態も進行する。地政学リスクが高まる一方なのに、日米欧と中国の貿易は総じて粛々と維持されているのだ。例えば、2020年の米国の輸入相手国は中国が1位であり、中国にとっても最大輸出先が米国。このように、経済面では相互依存度が高いにもかかわらず、米中新冷戦が激しさを増す現実には違和感も拭えない。

米中輸出入額おける各国シェア(2020年)

(出所)国際通貨基金(IMF)

(出所)国際通貨基金(IMF)

だが、米中がともに核兵器保有国であることを考えると、必ずしも不思議な現象ではない。A、B両国が核兵器を保有する場合、AがBに対して核兵器を先制使用すると、Bも核兵器によって報復に出るため、A、Bともに致命的なダメージを被ってしまう。

結局、A、Bはいずれからも核兵器を先制使用することはなく、核戦争は抑止される―。こうした考え方が「相互確証破壊(MAD=Mutual Assured Destruction)」と呼ばれる安全保障理論である。それによって米ソ冷戦時代には核戦争を回避できたとの指摘もある。

現在の米中間でも、この相互確証破壊が成立しているのではないか。だから、相手に致命的なダメージまでは与えない、いわゆるエコノミック・ステイトクラフト(ES=経済的手段による国益追求)によって、経済紛争には拍車が掛かるのではないだろうか。

換言すれば、ESを武器とする米中新冷戦下では、軍事・外交面の安全保障に加え、経済安全保障が飛躍的に重要性を増す。それに対応できなければ、国家もグローバル企業も国際社会において確固たるポジションを維持することは難しくなるだろう。

第Ⅱ部では、新冷戦下で米中が経済安全保障戦略を展開する中、「戦略物資」として最も重視される半導体をとり上げる。両国は半導体サプライチェーン(供給網)の確保に鎬(しのぎ)を削り合い、その間に台湾を本拠とする世界最大の半導体ファウンドリーTSMC(台湾積体電路製造)が挟まれる。「半導体を制する者が世界を制す」時代に突入したのである。

「産業のコメ」、今や「産業の脳」と呼ばれる半導体。この小さなチップがなければ、スマートフォンからパソコン、自動車、戦闘機、宇宙ロケットに至るまで現代社会のハードウエアは動かない。だから、半導体を満足に確保できなければ、国家・企業は「負け組」に転落しかねない。

とりわけ、バイデン米政権の半導体確保への熱意は強烈だ。

就任からわずか1カ月の2021年2月24日、バイデン大統領は半導体、電気自動車(EV)用電池、レアアース(希土類)、医療品の4分野を対象に、サプライチェーンを強化する大統領令に署名した。

サプライチェーン強化の大統領令に署名するバイデン米大統領

サプライチェーン強化の大統領令に署名するバイデン米大統領

(出所)バイデン米大統領公式ツイッター(@POTUS)

その背景には、こうした「戦略物資」のサプライチェーンを中国などに過度に依存する限り、米国の経済安全保障を維持できないという危機感がある。

次に、バイデン大統領はサプライチェーンの強化、とりわけ半導体の確保に向け、米産業界が抱える問題点の洗い出しを急ぐ。

半導体不足が世界的に深刻化する中、4月12日には米インテルや台湾TSMC、韓国サムスン電子、米自動車大手ゼネラル・モーターズ(GM)など内外有力企業19社の経営陣を集め、オンラインで協議した。

席上、バイデン大統領は「中国共産党は供給網の再構築と支配に向けて攻勢を強めている」と指摘、習近平政権に揺さぶりを掛けた。その上で、「米国は再び世界を主導する」と宣言、半導体覇権を断固として譲らぬ決意を示した。

民間調査によると、世界の半導体生産における米国のシェアは1990年の37%から2020年には12%まで低下した。一方、足元の半導体不足は一層深刻化する。中でも自動車業界への影響が甚大だ。

米調査機関オートフォーキャスト・ソリューションズによると、半導体不足などに伴う世界の自動車減産台数576万台に達した(2021年8月2日時点)。これは2020年の世界の全生産台数の7%に相当するという。

だから、バイデン大統領は米半導体産業への強力な政府支援を通じ、サプライチェーンの国内回帰を促す方針をスピード決定したのだ。今後、半導体支援に500億ドル(約5.5兆円)以上を投じ、それを使ってインテルは米国内に新工場を建設するという。

このように米国の半導体政策はスピード感にあふれる。ところが、世界の半導体サプライチェーンを実質的に支配しているのは、前述した台湾TSMCと言っても過言ではない。

1980年代、パソコン業界でIBM互換機が登場すると、ハイテク産業の勢力図は大きく塗り替えられた。

それ以前は総合メーカーが部品もすべて自前で作る「垂直統合」が常識だった。しかし、世界中の企業がIBM互換機を大量かつ安価に製造するようになると、部品の専門メーカーが総合メーカーに供給する「水平分業」が主流になる。そのほうが、サプライチェーン全体のコストを大幅に引き下げられるからだ。

とりわけ、莫大な設備投資が必要な半導体産業では、「ファブレス」が主流になる。つまり、総合メーカーは半導体の研究・設計・開発に専念。その一方で、生産を外部の専門メーカーに委託するのだ。その生産を請け負うのが、「ファウンドリー」(foundry=鋳造所)と呼ばれる受託生産会社だ。

半導体製品のライフサイクルは非常に短い。だからと言って巨額投資の回収を焦ると、需要に対して生産が過剰に陥り、製品の値崩れを起こしてしまう。

しかし、世界最大のファウンドリーに発展したTSMCはその発展過程で、顧客である世界中の総合メーカーに対し、強い価格交渉力を身に付けた。

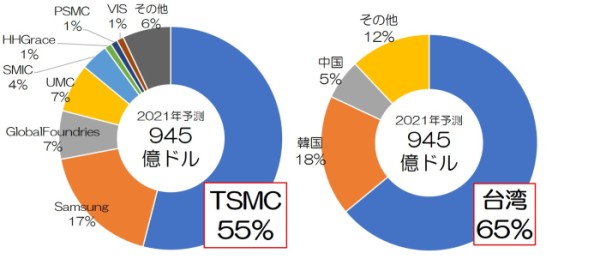

TSMCは生産過剰や値崩れを巧みに回避しながら、2021年の世界市場規模945億ドル(約10.4兆円)のうち、実にシェア55%を占めると予測される(台湾の調査会社TrendForce)。

TSMCの2020年売上高は1.3兆台湾ドル(約5.2兆円)、純利益が5181億台湾ドル(約2兆円)に上り、利益率は驚異的な39%に達する。地元台湾では、「護国神山」(=国を守る神のような存在)と呼ばれ、尊敬の眼差しを向けられる。

ファウンドリーの企業別・国別シェア(2021年予測)

(出所)TrendForceを基にリコー経済社会研究所

(出所)TrendForceを基にリコー経済社会研究所

半導体ファウンドリー市場において、なぜTSMCが「独り勝ち」と言うべき圧倒的な強さを誇るのか。

その最大の強みは半導体の微細加工技術である。TSMCは、回路線幅が5ナノメートル(5nm=10億分の5メートル)という世界最先端の量産ラインを稼働。アップルのiPhone向けなどに大量供給する。

これに対し、中国の最大手ファウンドリーSMIC(中芯国際集成電路製造)の加工技術は14nm程度とみられ、TSMCから3世代あるいは10年遅れとも指摘される。インテルでさえ7nmにとどまる。ただし、前述したバイデン政権の支援を受け、今後は3nm実現を視野に入れると報じられる。

半導体は典型的な装置産業。製品の歩留まりを上げて量産するには、莫大な資金を投じ最先端の半導体製造装置を導入しなければならない。製造工程で最も重要かつ高価な露光装置では、オランダのASMLが断然強い。最新鋭のEUV(極端紫外線)露光装置では他の追随を許さず独走中だ。

TSMCは豊富な資金力をバックに、1台200億円ともされるASML製EUVをいち早くラインに導入。それによって、5nm競争のスタートダッシュに成功した。これに対し、ライバルのSMICは米政府の対中制裁に伴い、EUVを調達できず苦境も伝えられる。

しかし、TSMCも順風満帆というわけではなく、米中の板挟みに苦しんでいる。2020年5月、TSMCはトランプ政権から「踏み絵」を迫られた。

米政府が中国の通信機器大手ファーウェイ(華為技術)への制裁を強化する一環として、「米国製あるいは米国オリジナルの技術を使う」製造装置を用いた半導体のファーウェイ向け輸出を禁じたのだ。先述のASMLはオランダ企業だが、その露光装置は「米国オリジナルの技術」を活用するため、禁輸対象とされた。

この制裁強化により、TSMCはアップルに次ぐ大口受注先であるファーウェイからの新規受注停止を余儀なくされた。その穴を埋めるため、TSMCは米国との関係強化を選択する。トランプ政権の要請に応じる形で、米アリゾナ州に半導体の新工場建設を決定。対米重視の姿勢を鮮明にしたのだ。

しかし中国の出方次第では、TSMCが新たな火の粉を浴びる可能性もある。また、世界最高水準の生産技術を維持するには巨額の半導体製造装置の購入も止められない。果たして莫大な資金を今後も確保していけるのだろうか。しかも、バイデン政権の手厚い保護政策の下、インテルなど米国勢が資金力で巻き返すシナリオも十分考えられる。

TSMC「独り勝ち」は続くか?

TSMC「独り勝ち」は続くか?

(出所)stock.adobe.com

中国も半導体を経済安全保障上の「戦略物資」に位置付け、そのサプライチェーン確保を至上命題とする。

2015年5月、習近平政権は次世代情報通信技術や新エネルギー車など10の重点分野と23の品目を指定。その上で、製造業高度化を目指す国家計画「中国製造2025」を公表した。半導体については、2025年までに国内自給率70%を目標に掲げ注目を集めた。

半導体の自給にこだわるのは、サプライチェーンを外国に依存する怖さを知るからだろう。かつて中国は米国、英国、オランダとともに日本の石油輸入を封じる「ABCD包囲網」を構築。それが日本を対米開戦に追い込む一因となった。

それから80年が経った今、中国は自らに国際的な「半導体包囲網」が敷かれるという事態を危惧しているように見える。

だからこそ、数値目標まで掲げて半導体自給率の向上に必死なのではないか。例えば、中国は清華大学が51%を出資する半国有企業「紫光集団」を目標達成の機関車役とした。そして中国政府系ファンドなどから得た豊富な資金力を武器に、同社は半導体企業の「爆買い」を試みる。

2015年7月、紫光集団は米半導体大手マイクロン・テクノロジーに対して230億ドル(約2.5兆円)で買収を持ち掛け、11月には台湾のTSMCや半導体設計大手メディアテック(聯発科技)にも25%の株式取得を提案。怒涛(どとう)の買収攻勢を仕掛けたが、米司法省や台湾政府に阻まれて失敗に終わる。

「爆買い」が計画通り進まず、中国の半導体自給率は思うように伸びていない。米調査会社ICインサイツによると、2020年の自給率は15.9%程度。2025年でも19.4%にとどまると予測され、目標の70%には遠く及ばない状況だ。

このため、「台湾統一」を繰り返す習近平国家主席の視線の先に、TSMCに代表される台湾の半導体産業があるのは間違いない。一方、米国は地政学面だけでなく、経済安全保障上も台湾を断固防衛する構えだ。

半導体を制する者が世界を制す。だから、現下の米中新冷戦では台湾が「主戦場」となる。だが、日本は隣国なのに、危機感をもって経済安全保障戦略を立案・実行しているとは思えない。泰平の眠りから目を覚ますには、今回も「黒船」(=外圧)が必要なのだろうか。

米中新冷戦、台湾が「主戦場」

米中新冷戦、台湾が「主戦場」

(出所)stock.adobe.com

(出所)リコー経済社会研究所

中野 哲也

※本記事・写真の無断複製・転載・引用を禁じます。

※本サイトに掲載された論文・コラムなどの記事の内容や意見は執筆者個人の見解であり、当研究所または(株)リコーの見解を示すものではありません。

※ご意見やご提案は、お問い合わせフォームからお願いいたします。