2019年01月08日

内外政治経済

主席研究員

佐藤 聡一

聞き手 RICOH Quarterly HeadLine 編集長 中野 哲也

―グローバル経済の先行きに不透明感が強まっています。世界経済は「100年に1度」といわれた2008年のリーマン・ショックを乗り越え、堅調な成長を維持してきましたが、曲がり角を迎えたのでしょうか。まず、2019年の日本経済をどう予測していますか。

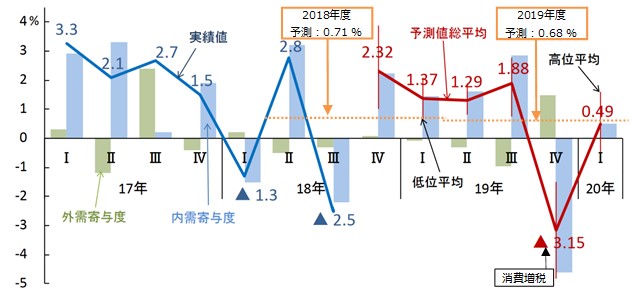

2018年に比べると、2019年の日本経済は年後半を中心に厳しめの展開になると思います。実質経済成長率は、2018年の前年比+1%強から2019年には+1%弱にやや低下するというのが大方のエコノミストや国際機関の見方であり、私も同感です。2019年は新天皇が5月に即位し、元号も改まります。東京五輪・パラリンピックも翌年に控え、年前半はやや気分の高揚がみられるでしょう。

しかし、10月には消費税率の引き上げ(8%→10%)が予定されています。過去の経験を踏まえると、税率引き上げ前の駆け込み需要とその後の反動減が起こるとみられます。政府は食料品などに対する軽減税率の導入や反動減の緩和策を用意するようですが、税率引き上げの影響が何がしか残る事態は避けられません。

また、年後半には五輪関連の建設需要なども峠を越してスローダウンしてきます。同じ時期に世界経済の減速感も強まってくるでしょう。内政面では、2019年夏に予定されている参議院選挙で何が争点となるかに注目しています。

日本の実質成長率と先行き予測

(出所)実績は内閣府、先行き予測は日本経済研究センター「ESPフォーキャスト」 (2018年12月時点)

(出所)実績は内閣府、先行き予測は日本経済研究センター「ESPフォーキャスト」 (2018年12月時点)

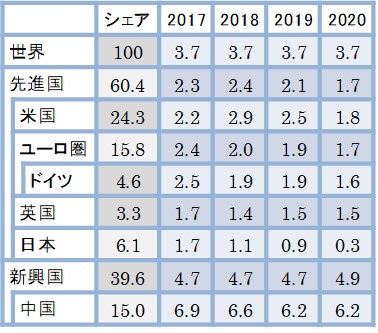

世界経済の見通し

(出所)IMF「World Economic Outlook, October 2018」

(出所)IMF「World Economic Outlook, October 2018」

(注)成長率は実質ベース。ただし、2017年は実績。シェアは名目GDPベース(2017年)。

―米中貿易戦争の日本への影響が懸念されます。

この点が大きなポイントです。米中貿易戦争そのものは日本経済に直接的な悪影響は小さいと思います。

しかし、米中貿易戦争が深刻化し、中国や米国にとどまらず世界経済全体の成長率に悪影響を与えるようになると、その余波は日本経済にも間接的に及んでくる可能性があります。さらに米中間だけでなく、自動車分野にも影響するような世界的な貿易戦争の色が濃くなると、日本はかなり厳しい状況に追い込まれるかもしれません。

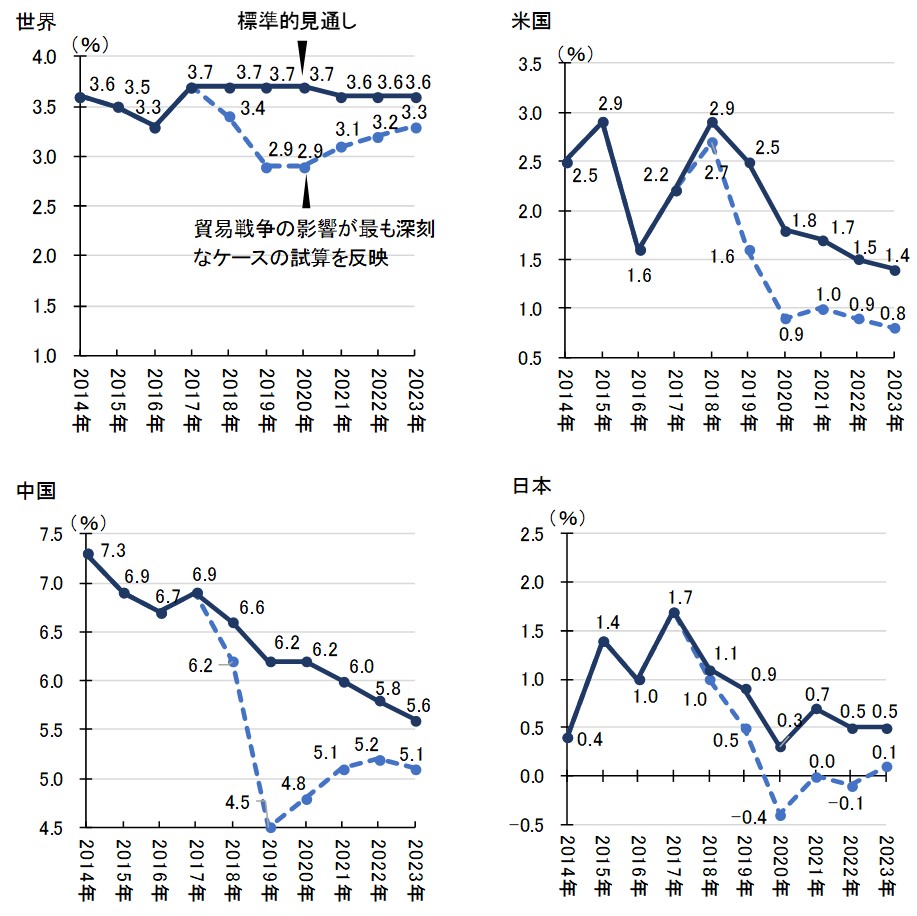

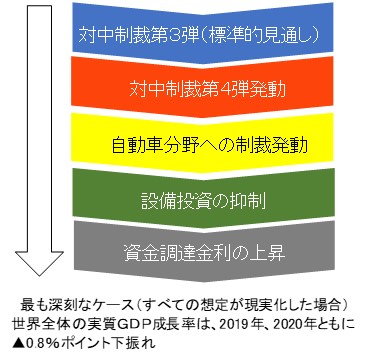

国際通貨基金(IMF)は2018年10月公表の世界経済見通しにおいて、貿易戦争の影響を推計しています。その中では「最も深刻なケース」として、①米中貿易戦争②自動車分野の貿易戦争③企業や市場のマインド面への影響が同時に生じる場合が指摘されています。その場合、日本経済は成長率の下振れが強まり、2020年以降はマイナス成長に陥るとの見方が示されています。

IMFによる「貿易戦争の世界経済への影響」試算

(出所)IMF「World Economic Outlook, October 2018」

(出所)IMF「World Economic Outlook, October 2018」

IMF「貿易戦争の世界経済への影響」想定

(出所)IMF「World Economic Outlook, October 2018」

(出所)IMF「World Economic Outlook, October 2018」

―これまで高い成長を続けてきた、中国経済の減速を日本経済の重大なリスク要因として危惧する声もあります。

中国経済の実質成長率は前年比+6%台後半から前半へ緩やかに減速していくというのが、中国当局の見方です。

しかし、先ほど紹介したIMF推計の「最も深刻なケース」が実際に起きてしまった場合、成長率は2019年、2020年と+5%を割り込んで4%台にまで急減速する姿が示されています。こうした経済の下振れが生じると、中国国内においては経済だけでなく、政治や社会も含めて実際にどのような混乱が生じるのか予想もつきません。

もちろん中国政府も経済の下振れを緩和するため、早め早めに準備を進めています。例えば、税負担を軽減する枠組みの提供や資金調達の円滑化といった措置などです。

しかし、中国は「世界の工場」として周辺のアジア諸国とともに、一大サプライチェーンを形成しています。このため、中国経済減速に伴う需要の落ち込みは、中国国内では政策的に緩和できたとしても、周辺諸国に及ぶ可能性があります。前述したIMF推計のように、日本経済がマイナス成長に落ち込むようなリスクも潜んでいることには注意が必要です。

―日本では少子高齢化が加速し、労働市場で人手不足が深刻化しています。

成長率鈍化の程度が緩やかであれば、人手不足感は続くと思います。このため、IoT(モノのインターネット)や人工知能(AI)、ロボットなどを活用した省人化・高度化のほか、外国人労働者の受け入れを拡大するための環境整備が進められています。

ただし、注目を集めている「働き方改革」で人手不足感が緩和するかどうかは、一概に言えません。制度改革だけでなく、実際の職場における運用面の巧拙が影響するからです。

例えばシニア層の活用です。人間は高齢になると、一般的には新しいことへの理解・吸収力や柔軟性が低下し、変化に付いていくのが難しくなります。外形的な働き方だけ変えても、シニア層の機能面での課題を解決しなければ、生産性は向上しません。

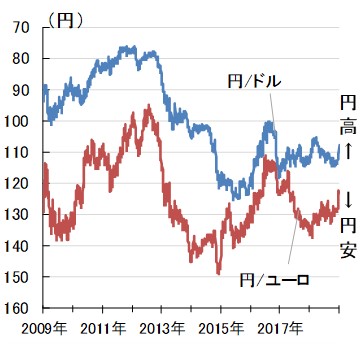

―円相場や株価の動向も気になります。見通しを教えてください。

経済成長率やインフレ率、政策金利・長期金利などについて、日米間及び日欧間の差を踏まえると、2019年は円安方向を予想するのが妥当かと思います。

円相場(対ドル、対ユーロ) (出所)日本銀行、ECB

(出所)日本銀行、ECB

2018年12月28日時点

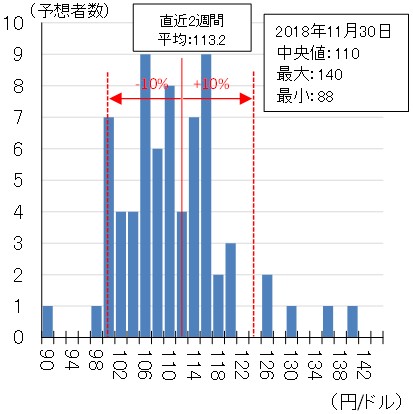

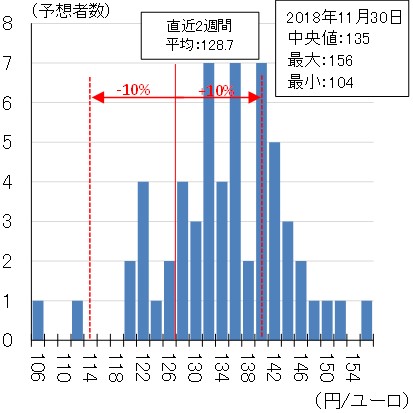

ところが市場関係者の見通しによると、対ユーロでは円安方向の予想が多いものの、対ドルでは2018年よりも円高方向を予想する見方が優勢です。2018年の円相場が対ドルでファンダメンタルズ(経済の基礎的条件)を反映したレンジよりも円安方向に振れていたため、2019年は円高方向への修正圧力が掛かるとみている市場関係者が多いということです。輸出企業などには注意が必要になるでしょう。

円/ドル相場(2019年)の市場予想

(出所)Bloomberg

(出所)Bloomberg

円/ユーロ相場(2019年)の市場予想

(出所)Bloomberg

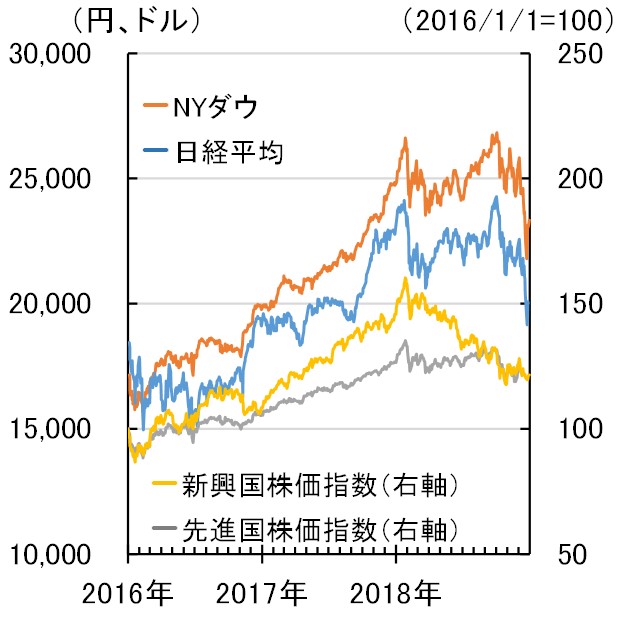

日本の株価については早晩、頭打ち傾向が鮮明になるのではないかと思われます。世界的にみると、新興国の株価は2018年から既に下落傾向に転じています。先進国にも2018年10月以降に頭打ちの兆候が出てきています。

世界の株価

(出所)日本経済新聞社、Dow Jones、MSCI

(出所)日本経済新聞社、Dow Jones、MSCI

2018年12月28日時点

また、日銀の企業短期経済観測調査(短観)の業況判断において既に頭打ち感が出ていることを考えても、日本企業の業績がピークアウトしてくる可能性は高いとみられます。今後、日本の株価が上昇したとしても根拠の乏しさは否めず、かえって下落リスクを高めてしまうかもしれません。

―日銀の金融政策はどうなるでしょうか。

「物価上昇率の目標である2%を安定的に上回るまで、現在の緩和スタンスを変えない」という枠組みが変わらない限り、良し悪しは別にして、日銀の緩和スタンスに変化はないでしょう。

―次に、米国経済の先行きをどう予測しますか。

米国の実質成長率を見ると、2018年は潜在成長率とされる年率+2%を上回る+3%ペースで推移し、足元は好調と言えます。トランプ大統領が断行した減税の効果が指摘されています。

しかし、2019年はその効果が衰えてきます。このため、実質成長率はピークアウトしますが、引き続き2%台の成長率を維持するとの見方が多いようです。しかし、米中貿易戦争の展開次第では2%を割り込む可能性もあり、今後の動向には注意が必要です。

米国の実質GDP成長率

(出所)米国商務省

(出所)米国商務省

―2018年11月に行われた米国中間選挙の結果(=「ねじれ議会」が出現)を受け、トランプ政権の経済・通商政策に変化が生じますか。

米国の経済・通商政策は、①減税や財政支出など大統領が議会を通さなければならないもの②通商政策など大統領の権限だけでできるもの―に分けられます。

2019年以降は「ねじれ議会」の下で財政政策などは議会を通すのが一層難しくなるとみられるため、トランプ政権は通商政策面でより実績を示そうとするでしょう。各国を相手取り、2018年までよりも派手な駆け引き(ディール)を展開してくると思われ、注意が一段と必要になります。

トランプ大統領は2020年大統領選挙で再選を目指しているとされており、通商政策は選挙で実績をアピールする重要なカードになるためです。

―米連邦準備制度理事会(FRB)の金融政策はどうなるでしょうか。

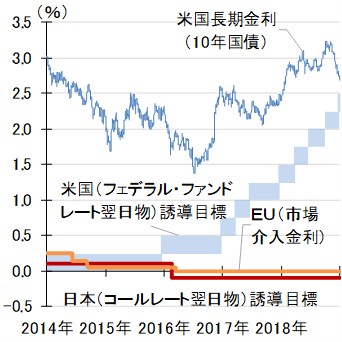

米国の金融政策は2015年末から正常化プロセスに入り、既に政策金利であるフェデラル・ファンド(FF)レートはゼロ金利から2018年には2%台まで修正されています。このほか量的緩和の修正ということで、FRBは保有する資産の圧縮を徐々に進めています。

2018年はこうした正常化プロセスを受け、春先には米国の長期金利が3%に上昇しました。このため、新興国からの資金流出も懸念されましたが、一部の国を除いて混乱が深刻化することはありませんでした。

2019年は米国自体の成長率も鈍化する見通しである上、世界経済にも陰りが生じているため、FRBが政策金利をさらに引き上げるかどうかは経済・物価の動向次第となるでしょう。FRBのパウエル議長も政策金利の水準について、2018年12月時点で適正水準に近づいているという趣旨の発言をしています。その一方で保有資産の圧縮は、大きな経済ショックが発生しない限り、継続されるとみられます。

日米欧の政策金利と米国の長期金利

(出所)日本銀行、FRB、ECB

(出所)日本銀行、FRB、ECB

2018年12月28日時点

―欧州経済についてはどう予測していますか。

欧州経済の実質成長率をみると、2018年は+2%を挟んで鈍化しながら推移してきましたが、2019年は+2%をやや下回る程度にまで減速しそうです。世界経済の動向に陰りが出てきていることに加え、英国の欧州連合(EU)離脱(Brexit)問題やドイツのメルケル首相の退任表明など政治面における不安定性への懸念も経済活動への重石になってくるとみられます。

欧州の実質GDP成長率

(出所)Eurostat

(出所)Eurostat

―Brexitはどうなるのでしょうか。

離脱予定の3月29日まで残り3カ月を切りました。振り返ると、2018年はBrexitで混乱が生じないように英国のメイ政権とEUとの間で「秩序ある離脱」を目指した合意交渉が進み、紆余曲折を経て11月に合意案がようやくまとまりました。

「合意なし」離脱の場合、英国は直ちに第三国扱いとなるため、通関手続きや出入国審査での混乱や長い行列などが危惧されています。一方、「合意あり」離脱の場合、2020年末までは移行期間になるため、新たな協定を結ぶ上で英国とEUには時間的な余裕がもたらされます。

しかし、移行期間中は英国がEUの傘下に置かれる状況が続くため、英国内ではメイ政権が進めているEUとの交渉に不満を持つ勢力も少なくありません。目が離せない状況が続くでしょう。

―中国や新興国についての見通しは。

中国の実質成長率は、2018年の+6%台後半から2019年には+6%台前半へと緩やかに減速する、というのが中国政府の見通しです。

中国の実質GDP成長率

(出所)中国国家統計局

(出所)中国国家統計局

今や中国経済の世界経済に占めるプレゼンスは急速に大きくなり、世界全体の名目GDP(国内総生産)に占める中国経済のシェアは2017年に15%に達しました。日本の6%を大きく上回り、欧州(ユーロ圏)の16%と肩を並べます。米国の24%にはまだ及びませんが、2030年頃には米国に追い付き追い越すとの見方が一般的です。

最大の問題は、先に述べたように米中貿易戦争の展開がどうなるかです。中国からの輸入品を対象とする米国の制裁関税は第1弾、第2弾、さらに2000億ドル相当を対象とする第3弾が2018年10月に10%の追加関税率で実行に移されました。

それが2019年初からは25%に引き上げられることになっていましたが、2018年12月の米中首脳会談で中国側が対策を講じる姿勢を示したため、米国は25%への引き上げを3カ月間猶予しました。先行きどうなるか分かりませんが、仮に第4弾が発動されて残りすべてが制裁関税の対象となると、影響は深刻になります。

新興国の経済についても、2019年は厳しめの状況になると思います。IMFの標準的な見通しでは、4%台後半の高い成長率が続くとみられますが、先進国を中心に成長率が減速して世界経済全体に陰りが生じているため、予断を許しません。

産油国・資源国は2年半余にわたる原油価格や一次産品価格の回復傾向が一段落したため、今後は下落基調をどう食い止めるかに頭を悩ませることになるでしょう。

グローバル化の下で先進国から新興国へ資金の流入が続いてきましたが、2018年にはその流れに変化、すなわち新興国から先進国へ資金が逆流する兆しがみられました。今後、新興国で成長率が伸び悩んで鈍化すると、大衆が豊かさを実感できなくなり、格差の一層の拡大が懸念されます。

となると、蓄積されている大衆の不満が表面化してくる恐れもあります。各国の政権は大衆を豊かにすることをスローガンに掲げて政策を進めてきたため、政情不安や治安悪化が懸念されます。新興国の先行きを占う上では、経済と政治が密接に結びついている点に注意が必要です。

緩やかに減速する中国経済(北京市中心部)

緩やかに減速する中国経済(北京市中心部)

(写真)武重 直人

佐藤 聡一

※本記事・写真の無断複製・転載・引用を禁じます。

※本サイトに掲載された論文・コラムなどの記事の内容や意見は執筆者個人の見解であり、当研究所または(株)リコーの見解を示すものではありません。

※ご意見やご提案は、お問い合わせフォームからお願いいたします。