2014年10月01日

内外政治経済

主席研究員

神津 多可思

聞き手 RICOH Quarterly HeadLine 編集長 中野 哲也

――新聞を読んでいると時折、「経常収支」という言葉が見出しになっています。また、「貿易収支」が大きなニュースになることもあります。この二つはどう違うのでしょうか。

経常収支、貿易収支を含む国際収支関連統計の構成についてまずお話しましょう。経常収支は、①貿易収支②サービス収支③第一次所得収支④第二次所得収支の四項目に分かれます。このうち、第一次所得収支、第二次所得収支という名称は、今年1月から使われ始めたもので、昨年まではそれぞれ所得収支、経常移転収支と呼ばれていました。

貿易収支は、モノの輸出と輸入の金額の差です。サービス収支も同様ですが、サービスの輸出入と言うと、違和感を覚える人もあるかもしれません。これは輸送や旅行、金融サービス、知的財産等使用料などについて、国内に居住している人と国外に居住している人との間で、支払われたり受け取ったりする金額の差です。

第一次所得収支には、過去に行われた海外への投資にかかる利子や配当の受け取りと支払いの差額が、第二次所得収支には、海外からの仕送りと海外への仕送りの差額がそれぞれ計上されます。

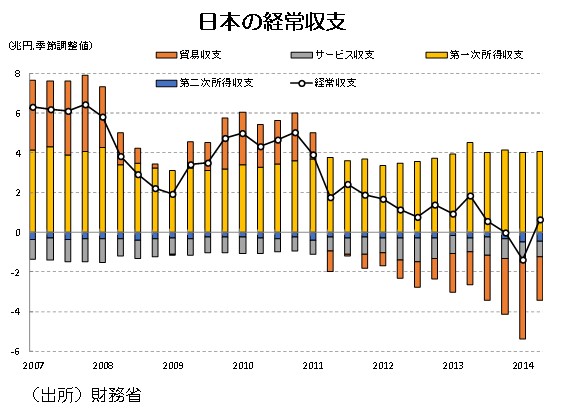

財務省が9月8日発表した今年7月の経常収支は、4167億円の黒字でした。その内訳をみると、貿易収支が8281億円の赤字、サービス収支が4590億円の赤字、第一次所得収支が1兆8531億円の黒字、第二次所得収支が1493億円の赤字です。

他方、新たに行われる金融取引、例えば直接投資であるとか、証券投資であるとか、そういう資金の流れを計上する項目として金融収支があります。今年からは、政府による為替介入などで変動する外貨準備増減もこの金融収支の内訳項目となりました。これらに加え、不動産の取得などにかかる資金の動きを計上する資本移転等収支があり、以上全て包含して国際収支関連統計と呼びます。

経常収支と資本移転等収支の合計がプラスである場合、それは国内の居住者にとって国外からの資金が受け取り超であることを意味します。その資金は、国内の様々な金融取引を経て結局、何らかの形で海外の金融資産で運用されることになります。したがって理屈の上からは、経常収支と資本移転等収支の合計額と同じだけ、金融収支はプラスになると考えられます。

もっとも実際には、統計上の誤差脱漏があってそうはなりません。

なお、昨年までは、例えば経常収支が黒字であると、ほぼ現在の金融収支に相当する資本収支は赤字というように逆の符号を付けていました。それが今年からは経常収支が黒字であれば、金融収支も黒字というように同じ符号とするように変わっています。

――日本は輸出大国であり、以前はその膨大な貿易黒字が米国などから批判され、激しい通商摩擦も起こりました。なぜ最近は貿易赤字が定着しているのですか。

確かに日本の貿易収支はこのところ傾向的に減少し、それを反映して経常黒字も縮小しています。

貿易収支の黒字は良いことで、赤字は悪いことのような感じがしますが、理論的には必ずしもそうは言えません。例えば、国内経済が非常に速く成長している時は、供給が需要に追いつかず、その分、輸入が増えて貿易収支も赤字になりがちです。それが行き過ぎるとインフレが進んでしまいますので、行き過ぎは良くありませんが、経済が元気だということ自体は決して悪いことではありません。

また日本では、経済のグローバル化と人口の高齢化が並行して進んでいます。こうした状況では、国内で大量生産するというより、生産拠点を海外に移し、国内ではビジネスの企画や製品のデザイン、研究開発あるいはグローバル化した経営ネットワークの管理などの仕事が増えていくと考えられます。そうなると、輸出は減りますので貿易収支は赤字化していきます。しかし、そのようなビジネス展開が成功していれば、企業としては利益を上げることができるわけですから、それは第一次所得収支の黒字として返ってくることになります。

――そうすると、これからも日本の貿易黒字が復活する可能性は低いのでしょうか。

これからは、日本ではそもそも働くことのできる人口が傾向的に減っていきますから、輸出総額がかつてのように増えるということはなかなか考えにくいでしょう。引退世代はモノやサービスの生産にはあまり従事せず、しかし消費は引き続き行うわけです。生産には従事せず、消費だけ行う世代が国内で増えていくのですから、どうしても輸入の方が増えることになるので、やはりかつてのような貿易黒字が復活するのは難しいでしょう。

――それでは「サービス収支」の今後の展望はどうでしょうか。

サービス収支の内訳には、輸送収支、旅行収支、その他サービス収支があります。輸送収支はヒト・モノを運ぶ際の費用に関しての収支ですが、航空や運輸といった産業が国内で急成長でもしない限り、そう大きく収支の構造が変わるとは思えません。一方、旅行収支はこれまでずっと赤字ですが、海外からの旅行客が大きく増えていけば次第に黒字化していく可能性があります。2020年の東京オリンピックに向け、そういう方向に持っていきたいというのが政府の方針でもあります。

――今年1~8月の訪日外国人数(推計値)は、前年同期比26%増の約864万人と過去最高を記録しました。日本に来る旅行者が増えると、サービス収支は改善していくわけですね。

その通りです。最近は為替の円安化や、東アジアをはじめとする新興国の所得水準上昇、来日の際のビザ免除あるいは数次ビザ発給緩和の拡大などもあって、来日観光客は増加しています。そうしたこともあり、旅行収支の赤字幅は縮小しているのです。

サービス収支黒字化の可能性はもう一つあります。その他サービス収支の中には、さらに金融サービス、通信・コンピュータ・情報サービス、知的財産権等使用料といった内訳項目があります。これらは、これからの国内企業の成長のあり方次第では黒字が拡大する可能性があります。高齢化が進み、労働人口が減少していく経済にあって、こうした分野に人的資本が一層集まっていくというのは考えられるシナリオの一つです。

―― 一方、「第一次所得収支」はなぜ大幅な黒字になっているのでしょうか。

既に申し上げた通り、第一次所得収支には、過去、国内の居住者が行ってきた国外へ投資にかかる利子や配当の受け取りが計上されます。これまでのところ日本の経常収支はずっと黒字でしたから、日本全体としてみれば、毎年その黒字分、海外投資額が積み上がってきています。もちろん海外から資金を調達している分もありますので、差し引きで考える必要があり、それが対外純資産と呼ばれるものです。日本のその対外純資産残高は昨年末で約326兆円あり、それは1991年以来ずっと世界一です。

さらにこれも既に触れましたが、日本企業はグローバル化の中で海外に拠点を持ち、そこでの利益を国内に持ち帰るという経営のパターンを強めています。その利益還元も第一次所得収支として計上されます。

こうしたことを背景に、日本の第一次所得収支は黒字になっており、かつ黒字幅は拡大しています。この傾向は、なおしばらく続くと考えられています。

――貿易収支、サービス収支、第一次所得収支、第二次所得収支を合算して、今年7月の経常収支は4167億円の黒字というわけですね。しかし、6月は3991億円の経常赤字でした。もし経常赤字が定着すると、日本から富が海外に流出し、国力は衰退するのでしょうか。

経常収支の赤字化についても、それは悪いことのように思えますが、理論的にはそういうことは言えません。高齢化社会では、生産はしないが消費をする世代が相対的に増えていきますから、どうしても輸出より輸入が増え、貿易収支は次第に赤字化していきます。高齢世代の消費のための原資には、過去に行った海外投資が取り崩される部分もあるでしょう。それは高齢化に伴う自然な動きですし、過去に成した資産の取り崩しですから、誰に迷惑をかけるものでもありません。

一方、現在、日本の財政赤字を国内総生産(GDP)との対比でみると、日本はこれまでの借金総額でみても、毎年新たに借金している額でみても、主要国の中では図抜けて大きくなっています。さらに、社会保障関係の歳入と歳出のバランスは大幅な歳入不足となっており、現在の制度を続ける限り、これはますます拡大していきます。

そういう状況で経常収支が赤字になると、日本全体としてみれば海外に資金が流出するわけですから、政府が毎年の財政赤字を賄うために発行している膨大な国債を国内だけでさばき切れず、一部を海外の金融機関に買ってもらう必要が生じます。

そうなると、財政再建の目途が立たず、返す当てがはっきりしない状況では、海外金融機関にはかなり高い金利を払わないと日本国債を買ってくれないでしょう。つまり、長期金利の上昇です。それは政府の利払いの増加を意味し、それでは財政再建はますます難しくなってしまいます。最悪の場合、昨年の欧州の問題国のように、政府の破産ということにもなりかねません。

――なるほど、「良い経常赤字」と「悪い経常赤字」があるのですね。長年にわたり米国は経常収支が赤字です。しかし、依然としてベンチャーの起業が盛んだし、世界経済を牽引しています。基軸通貨とされるドルの信認も揺らいでいません。ということは、米国の場合は「良い経常赤字」と解釈してよいのでしょうか。

米国の経常収支赤字は、もう30年以上続いています。それについては色々な評価がありますが、先進国の中で米国経済が引き続きトップクラスの実力を持ち、新しいイノベーションの発信を行っていることは誰しも認めることです。また財政再建も議会での与野党の対立を乗り越えて進捗していますし、米国ドルの基軸通貨としての地位もすぐに他の通貨がとって変わるとは思われていません。したがって、これまでのところ米国の経常赤字は、米国内で収益性の高い新しいプロジェクトが生み出され、そこに世界の資金が集まった結果とも言うことができるでしょう。

――経常収支と為替相場はどのように関係していますか。経常赤字が続くと、円安になる可能性が高いのでしょうか。

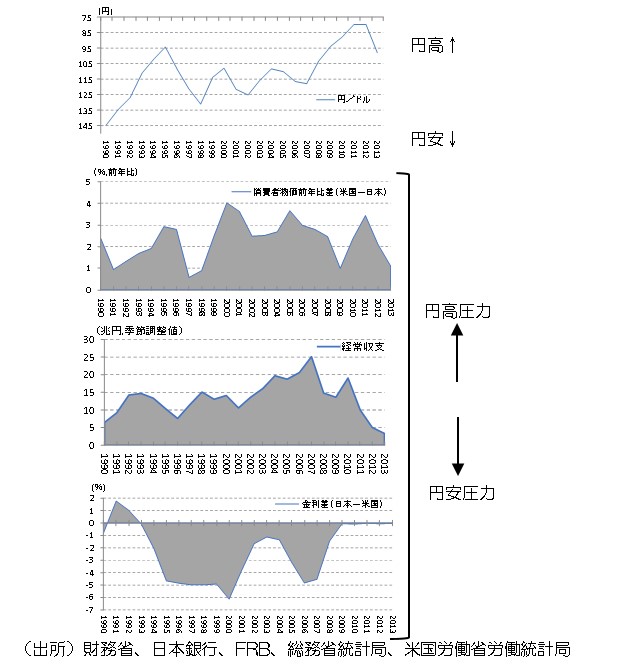

為替相場がどう決まるかについては、幾つかの考え方があり、説明のための決定版モデルというのは今のところないと言えます。実際、これまでの日本円の対米国ドル相場の推移をみると、局面により、あるいは短期的にみるか長期的にみるか等の違いで、色々な要因の影響を受けているようにみえます(図表)。

まず、長い目では、インフレ率の高い国の通貨ほど切り下がるという傾向があり、これは購買力平価と呼ばれます。日米の場合、一貫して米国のインフレ率の方が高かったので、それが円高トレンドの根底にあったと考えられます。

また、経常収支黒字の国では、外貨を稼いでもそれを自国通貨に変えない限り、国内消費には使えません。このため、外貨を売って自国通貨を買う圧力が強まるはずです。日本はこれまでずっと経常黒字でしたから、円買いの圧力が作用してきたと考えられます。

さらに短期でみると、少しでも高い運用利回りを狙って、高い金利の国へとお金が動く傾向もあります。外貨預金の利回りが高いと、円建ての定期預金を取り崩して外貨建ての定期預金にするというような動きです。これは、円を売って外貨を買うということですから、円安の圧力を生むことになります。

このほか、国際情勢が緊張すると米国ドルが買われるとか、国家元首に何かあったという噂が流れるとその国の通貨が売られるといった、ニュース等で為替相場が動くといった側面もあります。現実には、以上のような要因が入れ替わり立ち替わり作用するため、何か一つの理由で為替相場を全て説明することはできません。しかし、経常収支の要因だけをとり上げれば、それが黒字から赤字に変わると、その分、通貨の切り上げ圧力が低下する側面があると言えます。

神津 多可思

※本記事・写真の無断複製・転載・引用を禁じます。

※本サイトに掲載された論文・コラムなどの記事の内容や意見は執筆者個人の見解であり、当研究所または(株)リコーの見解を示すものではありません。

※ご意見やご提案は、お問い合わせフォームからお願いいたします。