2017年04月21日

地球環境

主席研究員

則武 祐二

Ⅰ.1.持続可能な開発目標(SDGs)

最近、気候変動対策としての温室効果ガス削減の動きと並行して、国連では、気候問題をも包含したものに、「持続可能な開発目標(SDGs) <注釈1>」を掲げている。これは履行義務が伴うパリ協定と違い、あくまでもあるべき姿を実現するための目標を示したものであるが、主要国を中心にそれを受け入れ、前向きに取り組もうとする動きが拡がっている。

グローバル企業としても、持続可能な社会を実現するための行動規範であるSDGsを尊重する姿勢を示さないと、消費者からの反発を招えたり、投資家が離反し資金調達コストが上昇するといった可能性も否定できない <注釈2> 。その意味で、SDGsは温室効果ガス削減と並んで新しい「ブランド」になりつつあるとも言え、今後はパリ協定とともにSDGsも考慮に入れた企業活動が重要と考えられる。

SDGsにおける企業行動の指針を示すものとして「SDG コンパス」 <注釈3>があるが、そこには以下のような記載がある。

(将来のビジネスチャンスの見極め)

SDGs は、地球規模の公的ないしは民間の投資の流れを、SDGs が示す課題の方向に転換することを狙いとしている。それにより、革新的なソリューションや抜本的な変革を進めていくことのできる企業のために、成長市場を明確にしている。

SDGsのターゲットの中で下記のものについては、ビジネスチャンスとして見極めることができれば、事業として実施できる。

Ⅰ.2.パリ協定発効に伴う企業行動の変化

一方、これまでもフォローしてきた温室効果ガス排出削減に関連しては、2016年11月のパリ協定発効に前後して、いくつかの欧州の企業が事業再編向けて具体的な動きを始めている。

ドイツのエネルギー企業のエーオンは、売り上げの1割でしかない再生可能エネルギーと送電サービスだけを残し、9割を占める化石燃料発電と原発に関しては分離し、別会社として上場させた。またシーメンスは、原発事業から離脱し、環境事業への進出を進めており、風力発電機分野では首位のデンマークのヴェスタスと競えるレベルになりつつある。さらにシェルは、環境の健全性を守れるエネルギーを供給できるかどうかが長期的成功の鍵を握るとして、昨年、再生エネルギー部門を設置した。

これに対し、日本国内の動きは全般的に鈍く、日本の2030年の温室効果ガスの排出削減目標については、今後、パリ協定に基づき厳しく見直される可能性がある。しかしながら、現在の目標であってもその達成は容易ではなく、今後、様々な政策の導入が予定されている。そのポイントは、エネルギーミックスの実現であり、そのために徹底した省エネと再生可能エネルギーの拡大を目指している。

既に自治体に対しては、地球温暖化対策の推進に関する法律(温対法)の中で都道府県及び市町村は、その区域の自然的社会的条件に応じ、温室効果ガス排出の抑制等のため、総合的かつ計画的な施策の実施に努めることになっている。その実行計画の策定と実施に関して、環境省を中心に政府も支援を積極化させており、地域の実情にあわせた再生可能エネルギーの導入と施設の省エネ化の検討が進められている。

徹底した省エネの対象は、一定規模以上の工場・事業場と運輸部門の努力義務、エネルギー消費機器の性能向上義務だったが、2017年度からは住宅・建築物の努力義務も加わる。鉄鋼等の温室効果ガス大量排出産業に対しては、ベンチマーク制度(参考資料1参照)の導入が進められており目標が定められた。しかし、業務部門については、現状はコンビニチェーンのみが対象となっているだけで、今後もホテル・百貨店などへの導入が検討されている程度である。一般の業務部門や産業部門への目標義務付けは検討されておらず、この観点からはオフィス全般について、法律面からの動機付けが働くということはない。

なお、電力システムの改革については、非化石価値取引市場の創設などを織り込んだ「電力システム改革貫徹のための政策小委員会」の中間とりまとめが発行され、再生可能エネルギーの流通が円滑に進む制度改革の進展が期待されている。

Ⅰ.3.富山物質循環フレームワークによる変化

以上に加え、2016 年の伊勢志摩サミットで、資源の効率的利用についての国際的な取り組みを定めた「富山物質循環フレームワーク」を推進していくことが、参加各国の間で合意された。本フレームワークでは、資源効率性およびリデュース・リユース・リサイクルの3R に関して、G7 が協力して取り組む枠組みが示されている。

このフレームワークは、長期的には地域ベースの循環経済の確立を目指すもので、域内循環をより高め、域内の使用済み資源を活用した生産に取り組むことを最終的なイメージとしている。それを進めるためには、域外で生産され循環経済確立のための社会的コストを支払っていない製品に対し、域内への輸入時に貿易障壁を設けることも可能とされている。

Ⅰ.4.環境・社会・ガバナンス(ESG)投資

以上の持続可能な開発目標、温室効果ガスの削減、資源の効率的利用を前向きに取組む企業を選別し、優先的に資金配分しようとする環境・社会・ガバナンス(ESG)投資の動きも徐々に広がっている(BOX)。将来的には、これらの取組みに前向きな企業の資金調達コストが、割安になるといったことも考えられる。

日本版スチュワードシップ・コードにおいても、環境・社会・ガバナンス(ESG)投資に関連する記述が盛り込まれるようになっている。

■日本語版スチュワードシップ・コードとは?

2014年2月26日に金融庁が設置した検討会が「責任ある機関投資家の諸原則 ≪日本版スチュワードシップ・コード≫」を策定・公表した。これは、法律ではないものの、金融庁も関与していることから、多くの機関投資家が賛同を表明している(2016年12月時点で214機関が賛同)。その目的は、投資先企業の持続的成長を促し、顧客・受益者の中長期的な投資リターンの拡大を図ることであり、7つの原則がある。

■ESG投資との関連

ESG投資との関連では、「原則3:機関投資家は、投資先企業の持続的成長に向けてスチュワードシップ責任を適切に果たすため、当該企業の状況を的確に把握すべきである」という指針の中に、把握する内容の例として「投資先企業のガバナンス、企業戦略、業績、資本構造、リスク(社会・環境問題に関連するリスクを含む)への対応」が挙げられている。機関投資家はこれらの点について、自らの判断で投資方針に基づいて把握に努めることになる。その際の手段としては、独自の調査の他に、ESG関連ではMSCI ESGリサーチ <注釈4> 、Sustainalytics <注釈5> 、CDP <注釈6> 等の調査結果が活用されている。

■改定動向

2017年1月から金融庁の「スチュワードシップ・コードに関する有識者検討会」が再開され、3月28日に改定案が公表された。その中でESG投資に関連しては、「事業におけるリスク・収益機会(社会・環境問題に関連するものを含む)及びそうしたリスク・収益機会への対応」との記載がなされた。ここで「収益機会」が追記されたため、今後、機関投資家や調査機関は社会・環境問題に関連する収益機会への関心を高めていく可能性がある。企業としては、環境ビジネスの展開等の情報をより明確に開示する必要がありそうだ。

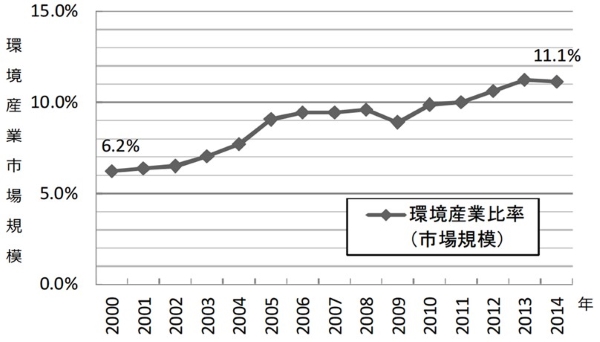

以上のような客観情勢の変化の下で、日本の環境産業も図表1に示したように、成長しており、今後も拡大が見込まれる。また、図表2にあるように全産業ベースでみた環境産業の比率も増加傾向にある。また環境産業の中でも特に温暖化対策の分野が拡大している。

(図表1)環境産業の成長性

(出所)環境省 環境産業の市場規模・雇用等に関する報告書(2016年3月)を基に作成

(図表2)全産業に占める環境産業の割合(環境産業市場規模/全産業産出額)

(出所)環境省 環境産業の市場規模・雇用等に関する報告書(2016年3月)を基に作成

注釈1.2015年の9月25-27日、ニューヨーク国連本部において、「国連持続可能な開発サミット」が開催され、150を超える加盟国首脳が参加し、その成果文書として、「我々の世界を変革する:持続可能な開発のための2030アジェンダ」が採択された。そのアジェンダで、人間、地球及び繁栄のための行動計画として、宣言および目標を掲げ、ミレニアム開発目標(MDGs)の後継として、17の目標と169のターゲットからなる「持続可能な開発目標(SDGs)」が示された。

注釈2.実際、金融庁が設置した検討会から出された機関投資家向けの諸原則にも、環境・社会・ガバナンス(ESG)投資についての言及があり(BOX)、こうした分野の経営上の配慮のあり方が機関投資家の判断に影響を与える可能性がある。

注釈3.この文書は、GRI(グローバル・レポーティング・イニシアティブ)、国連グローバル・コンパクト及びWBCSD(持続可能な発展のための世界経済人会議)により、2016年に作成された。

注釈4.MSCI ESGリサーチ : 米MSCI(Morgan Stanley Capital Investment)社のESG調査機関。

注釈5.Sustainalytics : オランダのESG投資リサーチ・分析の大手企業。

注釈6.CDP : 英国に本部がある国際的な環境NGO。旧名称は「カーボン・ディスクロージャー・プロジェクト」

則武 祐二

※本記事・写真の無断複製・転載・引用を禁じます。

※本サイトに掲載された論文・コラムなどの記事の内容や意見は執筆者個人の見解であり、当研究所または(株)リコーの見解を示すものではありません。

※ご意見やご提案は、お問い合わせフォームからお願いいたします。