2018年05月21日

中国・アジア

主任研究員

武重 直人

中国の小売業界に大きな変革が起こっている。Eコマース大手が、実店舗販売に大きく踏み出し、次々に新しい小売形態が生みだされているのだ。

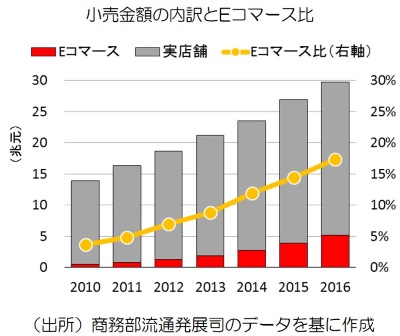

これまでの中国小売業界の動向に対する一般的な見方は、「Eコマースは急成長し、実店舗販売は停滞する」というものだった。実際、2016年の小売金額をみると、全体で前年比10.4%増、内訳ではモール7.4%増、スーパー6.7%増なのに対し、Eコマースは26.7%増と伸びが際立っている(商務部流通発展局調べ)。

こうした中、小売りにおけるEコマースの比率は2010年の約4%弱から、2016年には17%強へと大きく上昇し、将来もそのままシェアを高めていくとみられてきた。

ところが、 Eコマース最大手のアリババが2016年10月に「ニューリテール」を提唱したことで潮目が変わる。その柱は、①オンライン(Eコマース)とオフライン(実店舗販売)は融合する②純粋なEコマースの時代は終わりを告げる③新しい商機の重点は実店舗販売をデジタル化して取り込むことになる―であり、にわかに関心を集めることとなった。

これを契機にEコマース大手による実店舗販売への参入が加速する。以下に三つの事例を挙げてみたい。

アリババが出資する「盒馬(ハーマー)鮮生」は、ニューリテールの模範例と評される。これまで、Eコマースにはなじまないとされてきた生鮮食料品の店舗であり、次のようなコンセプトを持つ。

・生鮮食料品をメインとする会員制スーパー

・顧客からネット注文を受け、店舗が迅速に配達する(3km圏内なら30分)

・顧客は来店して通常の買い物も楽しめる

・店舗は「物流倉庫」かつ「ショーケース」

2016年に上海の実験店からスタートし、売り場面積当たりの売り上げは通常のスーパーの3~5倍となった。

ライバル企業も負けていない。2017年1月に類似コンセプトの「超級物種」が開業。これを運営する永輝超市グループに対し、2017年12月にテンセント(アリババのモバイル決済の競合)が資本参加を決定した。

2018年1月には、京東集団(アリババのEコマースの競合)が類似システムの「7FRESH」を開業。来店客を自動追尾し、商品金額を自動計算するショッピングカートを導入しながら、3~5年で1000店の展開を目指すという。融合型のスーパーは、インターネット大手が実店舗に進出してしのぎを削る象徴的な"戦場"となっている。

中国各地に約600万軒ある小規模雑貨店(いわゆるパパママ・ショップ)。アリババは、こうした商店に小売管理システム「零售通」(LST)を販売してきた。2017年8月には、LST導入店のうち一定の条件を満たす店をフランチャイズ化し、「天猫小店」をスタートした。

加盟店の最大のメリットは、アリババのモバイル決済Alipayで収集される決済のビッグデータを活用できることである。モバイル決済で高いシェアを持つアリババは、膨大な決済情報をつかんでおり、これを武器に他のコンビニとの差別化を図る。加盟店第1号となった杭州市の維軍超市は、前年同期比で売り上げ45%増、集客26%増を実現した。

アリババは「天猫小店」の加盟店数を初年度で1万店にする目標を掲げる。中国のコンビニ業界において第3位に相当する数字だ。各社が長年かけて構築してきた規模の店舗網をわずか1年でキャッチアップし、膨大な決済情報で武装しながら、さらに店舗網を拡大していくとみられる。

Eコマース第2位の京東も2017年4月、「5年間でコンビニを100万店展開する」と発表。Eコマース大手が実店舗販売への進出に並々ならぬ野心を抱いていることが分かる。

人件費の高騰が店舗経営を圧迫する中、中国では実験的な無人店舗が次々と現れ、約40社が参入した。主に二つの方式に分類される。

一つは商品情報を記録した無線タグ(RFID)を商品1点1点に貼り付ける方式である。しかし、タグのコストがネックになり、豊富な開発資金を誇るアリババの「TAOCAFE」も2017年に期間限定のコンセプト店を披露するにとどまっている。

もう一つは、店内に張りめぐらせたセンサーによって、商品やその顧客の動線を認識するものである。だが、この方式は商品の認識がうまくできない、顧客が一度手に取った商品を棚に戻す動作を正確に認識できないなどの課題を残している。この方式を採るテンセントもコンセプト店の域を出ていない。それでも多くの企業が参入を狙うのは、潜在ニーズが大きいだけに、課題を克服した後の成長力が高いとみているからだ。

アリババやテンセントが実店舗へ踏み出した背景には、決済事情の変化がある。2013年の法改正を機に、彼らはEコマースのインターネット決済から、スマホによる実店舗でのモバイル決済へと業務範囲を拡大。実店舗販売でも大量の決済情報を手に入れることになった。

モバイル決済のもっと重要な意義は、決済を中心に多彩なサービスのアプリを集約するプラットフォームを構築したことである。公共料金の支払いや配車サービス、シェアバイク、料理デリバリー、列車・病院・レストランの予約、証券投資など、消費生活のあらゆる場面をこのプラットフォーム上に集約し、そこに顧客を囲い込む競争が始まった。実店舗販売もその中に巻き込まれ、大きな変革が生じているのである。

モバイル決済額のシェアをみると、プラットフォームを構築したアリババのAlipayとテンセントのWeChat Payが9割以上を占め、なおそのシェアを高めつつある。

店舗側にとっては導入コストや手数料が低く、偽札リスクを回避できるメリットもあり、モバイル決済は零細店に至るまで急速に普及。都市部では9割以上の消費者が、住宅や車のローンなどの高額の支払いを除き、大方の支払いをモバイル決済で行うようになった。上記2社が実店舗を攻略する上で、ますます有利な状況が創り出されている。

中国で今起こりつつある小売革命は、現場で新しい業務プロセスを生み出す可能性を広げている。ビジネスの観点からすると、大きなチャンスの到来と言える。決済の個人情報が把握される社会に、抵抗を感じる人も少なくないはずだが、もはや変革の奔流を押しとどめるのは難しそうだ。

武重 直人

※本記事・写真の無断複製・転載・引用を禁じます。

※本サイトに掲載された論文・コラムなどの記事の内容や意見は執筆者個人の見解であり、当研究所または(株)リコーの見解を示すものではありません。

※ご意見やご提案は、お問い合わせフォームからお願いいたします。