2017年04月25日

中国・アジア

主席研究員 金田一 弘雄

主任研究員 武重 直人

Ⅰ.1.中国の製造業の現況

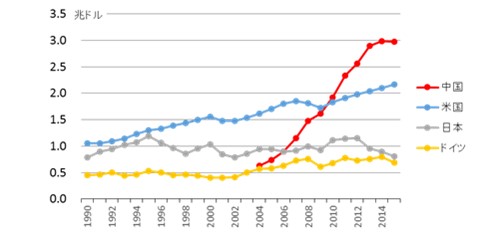

中国製造業の付加価値額は2010年に世界最大となった(図表1)。これに加え、各国の企業が進出する「世界の工場」としての性格を考え合わせると、中国製造業の新しい動きが世界に及ぼす影響は無視できない。

(図表1)各国の製造業規模(付加価値額)の推移

(出所)UN data (http://data.un.org)を基に作成

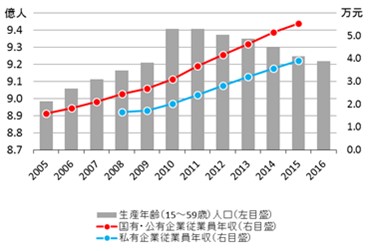

生産年齢人口の減少と賃金の上昇によって、中国製造業の発展を支えてきた「豊富で安価な労働力」は失われつつある(図表2)。中国の製造業は新たな活路として生産のスマート化が不可欠になっている。

(図表2)中国の生産年齢人口と工業従事者の年収の推移

(出所)国家統計局のデータを基に作成

Ⅰ.2.製造業スマート化の需要

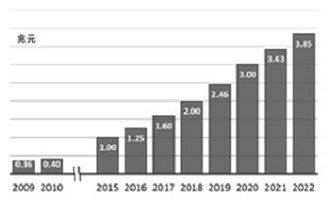

こうした状況の下で、中国で始まった製造業のスマート化に向けた動きは、どのような規模と速度で進むのだろうか。関連設備の市場規模は、2010年から2015年にかけての5年で0.4兆元から1兆元へと2.5倍に急増した。さらに次の5年でピッチを上げ、3倍に増えると予測されている(図表3)。

(図表3)スマート製造設備の市場規模と予測

(出所)前瞻産業研究院のデータを基に作成

(出所)前瞻産業研究院のデータを基に作成

英Economist誌(2016年7月23~29日号)は、IoTの普及は消費者市場よりも産業分野において急速に進展するという観測の下、世界一の製造業大国である中国が、この流れをリードすると報じている 。

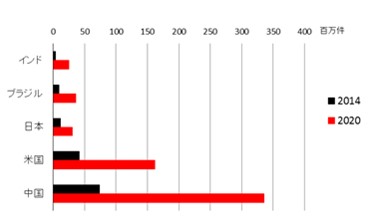

通信業界団体のGSMAアソシエーションは、中国におけるマシン間のIoTによる年間接続件数はすでに世界最大であり、2014年から2020年までの6年間で7200万件から3億3600万件へと、4.7倍に拡大するという予測を示している (図表4)。

(図表4)各国IoTのM2M接続件数の推移

(出所)GSMA Intelligenceを基に作成

(出所)GSMA Intelligenceを基に作成

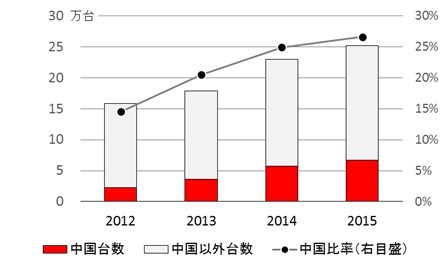

工業用ロボットの需要については、中国市場における販売台数が2013年に日本市場を抜いて世界最大となった。その後も、販売台数は2013年から2015年の2年で3.7万台から6.7万台へと更に8割増加。世界需要に占める中国市場のシェアも2013年の20.5%から2015年の26.6%へと高まっている(図表5)。

(図表5)工業用ロボットの中国需要(台数)と世界需要に占めるシェア

(出所)工業和信息化部賽迪研究院「中国ロボット産業発展白書2016年版」を基に作成

Ⅱ.1.政府の動き

(中国製造2025)

中国の製造業スマート化に向けた動きは、2015年5月に政府が製造業の将来像を示した「中国製造2025」を打ち出してからいっそう顕著になった。

「中国製造2025」は「中国版インダストリー4.0」とも称され、ドイツのインダストリー4.0に触発されたものである。ドイツ政府は2013年4月に正式に「インダストリー4.0」戦略を発表した(BOX)。その重要性を認識した中国国務院は翌2014年1月、工業信息化部を旗振り役に指名した上で、関連する部・委員会とともに「中国製造2025」の策定に当たらせ、政府として2015年5月にこれを正式に発表した。

IoTを駆使して機械と機械、機械と人間、企業と企業を連携させ、製造現場の最適化を推進するドイツの国家プロジェクト(2013年~)。これによって、マス・カスタマイゼーション(高付加価値化)や製造コスト削減(効率化)を実現して製造業の競争力を高め、併せて、国外に向けての関連設備及びサービスの輸出拡大を狙う。

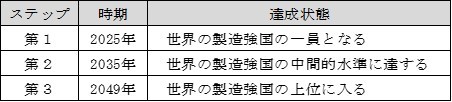

中国政府は、中国の製造業は「大きいが強くない」という認識のもと、先進国とのギャップを埋め、さらにドイツが標榜する「4.0」にキャッチアップすることを目指している。中国政府は長期戦略において2049年(建国100年)までの3つのステップを想定しており(図表6)、そのうちの第1ステップである2025年までの10年の戦略を示したのが「中国製造2025」である。

(図表6)中国政府による製造業の長期発展目標

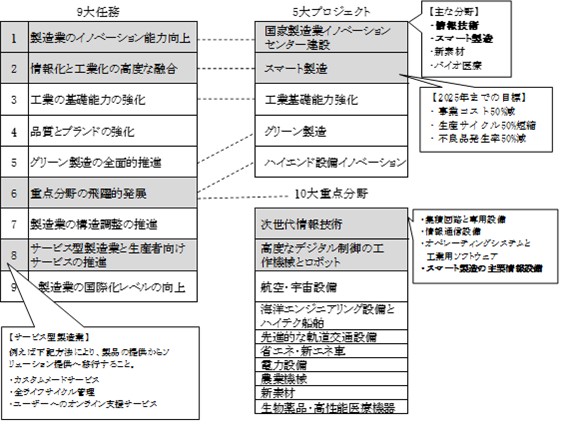

「中国製造2025」は工業全体を網羅するものの、やはり製造業のスマート化が主要な部分を占めている(図表7、グレーが関連箇所)。2025年までの製造業のスマート化の達成目標として、対応企業の「事業コスト50%削減、生産サイクル50%短縮、不良品発生率50%削減」を掲げている。

(図表7)「中国製造2025」の骨子

(出所)中国国務院「中国製造2025」2015年5月20日を基に作成

(出所)中国国務院「中国製造2025」2015年5月20日を基に作成

(注) 「任務」は領域や方向性を示し、「プロジェクト」はより具体的な行動や目標を示す。

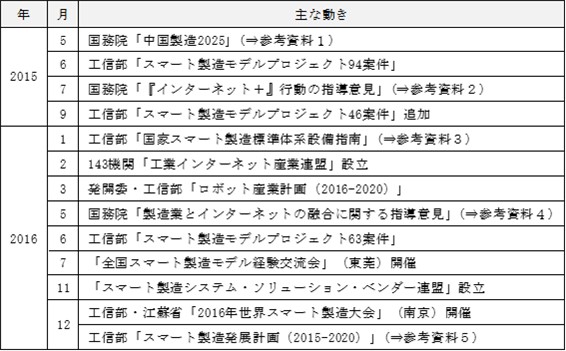

「中国製造2025」の発表以降、中国政府は関連文書を次々に公表し、それに準じたモデルプロジェクトやセミナーを推進している(図表8)。

(図表8)中国の政府・業界団体による製造業スマート化の主な動き

(出所)各種報道を基に作成

(中小企業への普及――広い裾野に長期的需要)

また、上記の政策文書に現われているもう一つの特徴は、先進企業だけでなく中小企業にも生産のスマート化を拡げようとしていることである。いずれの政策文書にも、中小企業への普及を促す行動項目が明記されている。これは、中小企業をも巻き込んだ連携を進めようとするドイツのインダストリー4.0が、中国の政策にも反映されたものと見られる。

ただし、そのドイツにおける調査においても、インダストリー4.0のデメリットとして、「高いコスト」「複雑なテーマ」「専門人材不足」が指摘されている 。また、中国は近年まで、豊富で安価な労働力が製造業発展の原動力になってきただけに、4.0の前段階に当たる「電化」や「コンピュータ化」の普及も併せて必要となる。従って、中国で生じる新たな設備需要は先進国以上に大きいこともあり、中国政府が目指すスマート化の普及までには、相当長い期間を要するものと考えられる。

主任研究員 武重 直人

※本記事・写真の無断複製・転載・引用を禁じます。

※本サイトに掲載された論文・コラムなどの記事の内容や意見は執筆者個人の見解であり、当研究所または(株)リコーの見解を示すものではありません。

※ご意見やご提案は、お問い合わせフォームからお願いいたします。