2017年04月05日

中国・アジア

研究員

武重 直人

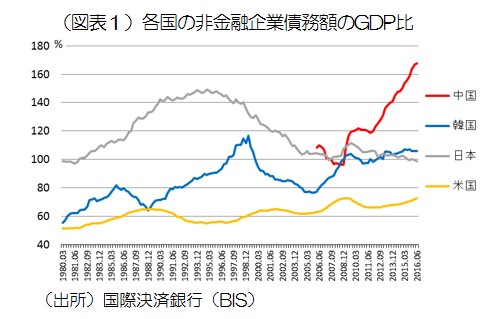

中国の企業債務総額(約18兆ドル=2030兆円)は対名目GDP比で約170%へと急激に上昇し、日本のバブル期のピーク(約150%)を大きく上回っている(図表1)。国際通貨基金(IMF)や国際決済銀行(BIS)は、中国のこうした状況が金融危機に発展する可能性に警鐘を鳴らしている。

こうした事態はなぜ生じているのか。以下において、企業債務膨張の主要チャネルである銀行貸し付け、シャドーバンキング、社債市場の実情を確認することで、その原因と実態を明らかにする。その上で、中国で事業を展開する日本企業のリスクを考察する材料としてみたい。

こうした事態はなぜ生じているのか。以下において、企業債務膨張の主要チャネルである銀行貸し付け、シャドーバンキング、社債市場の実情を確認することで、その原因と実態を明らかにする。その上で、中国で事業を展開する日本企業のリスクを考察する材料としてみたい。

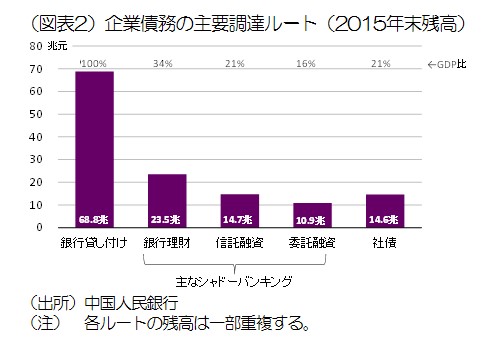

中国の企業債務を形成する主要チャネルのうち、最大規模を占めるのが銀行貸し付けである。2015年末時点の残高は68.8兆元、対名目GDP比で約100%に相当する(図表2)。残高は2012年以降、年率10%以上のペースで増加してきた。

―企業・地方政府・銀行の特殊な関係

―企業・地方政府・銀行の特殊な関係

中国人民銀行の周小川総裁によると、企業債務の拡大は、2008年のリーマン・ショック後の4兆元の大型景気対策を機に、企業が投資を急拡大したことで加速した。投資が過剰な生産能力となって経営を圧迫し、債務がさらに拡大していくという悪循環に陥ったのだ。

その背景には、企業・地方政府・銀行の特殊な依存関係や特有の資金調達の慣行がある。すなわち、「地方政府は経済成長目標を達成するため、国有企業を中心とする地元の有力企業を優遇・保護する」「銀行は安全な融資先として、こうした企業に資金を集中投入する」「企業は豊富な資金を得て規模を拡大する」といった相互依存関係である。

また、有力企業の財務状況が悪化しても、この依存関係は解消されない。地方政府は企業保護のため、銀行に対して返済期限の延長や融資継続を要求する圧力を掛けるからだ。銀行はこれに応じざるを得ず、企業の債務はさらに拡大していく。企業は延命するが、新たな借金で借金を返すという事態に陥るのである。

―不良債権の現状

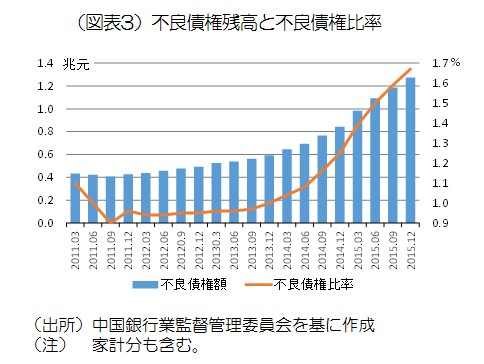

こうした状況下、銀行貸し付けの不良債権は、2014年以降に拡大ピッチが速まり、2015年末時点の残高は1.3兆元、不良債権比率は約1.7%に上る(図表3)。

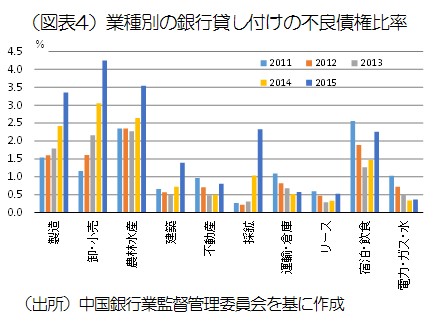

不良債権比率を業種別にみると、農林水産や採鉱、宿泊・飲食が高水準。最近では特に、採鉱が顕著に悪化している(図表4)。

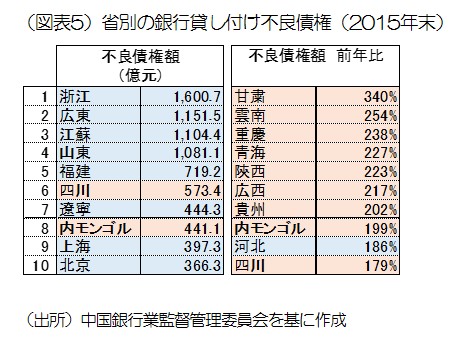

不良債権を省別にみると、絶対額では浙江省をはじめとする東部が多く、増加率では西部が高い(図表5)。

浙江省の不良債権額が多いのは、労働集約型製造業が発展していたものの、生産コストの上昇や経済成長の鈍化によって経営環境が急速に悪化したためだ。中国人民銀行杭州中心支店の調査によると、2016年3月末時点で、同省全体の不良債権比率が2.2%だったのに対し、製造業は4.6%と全体平均を大きく上回る。

浙江省の不良債権額が多いのは、労働集約型製造業が発展していたものの、生産コストの上昇や経済成長の鈍化によって経営環境が急速に悪化したためだ。中国人民銀行杭州中心支店の調査によると、2016年3月末時点で、同省全体の不良債権比率が2.2%だったのに対し、製造業は4.6%と全体平均を大きく上回る。

また、同省を中心に「両鏈」(りょうれん)と呼ばれる債務保証のネットワークが普及し、これが災いして大規模な連鎖的デフォルト(債務不履行)も生じている 。

不良債権の比重は今後、東部から中西部へ移るとみられている。例えば、招商銀行では2016年上半期に新たに発生した不良債権の63%が西部に集中した。西部地区は石炭産業への依存度が高く、生産能力の過剰によって経営が悪化したためだと同行は分析する。

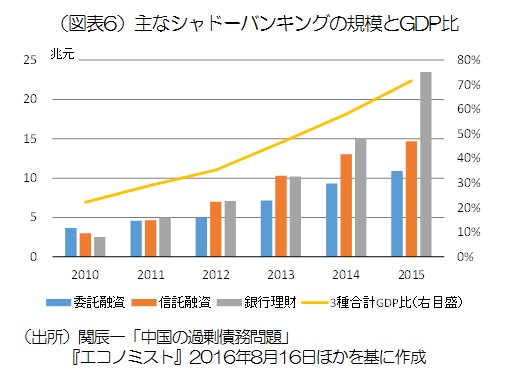

銀行から融資を受けられない非有力企業の資金需要には、シャドーバンキングが応じている。その資金源の多くは企業の財テク資金であり、銀行から低利の借り入れが可能な企業は 、シャドーバンキングを通じて高利の企業向け投融資を行っているのだ。

その代表的なものとしては、「銀行理財」「信託融資」「委託融資」がある。このうち、「銀行理財」と「信託融資」は銀行や信託会社が組成し、個人や企業に販売する投資スキームである。また、「委託融資」は主に企業が他の企業に対して資金の貸し付けを行う財テク行為であり、銀行が受託者となって貸し付けや管理を担い、その手数料を徴収する。

これら三種のシャドーバンキングは急速に拡大しており、2015年末にその融資残高は49.1兆元まで増え、名目GDPの約70%に達する(図表6)。

―社債市場との連動性

―社債市場との連動性

シャドーバンキングのうち、銀行理財商品の販売で集めた資金の約65%は債券市場で運用されているといわれ、社債市場の変調は銀行理財市場に影響が及ぶ。こうした中、2016年5月には金融当局が商業銀行に対し、リスクの高い理財商品の新規販売を当分の間停止する指導に踏み切った。

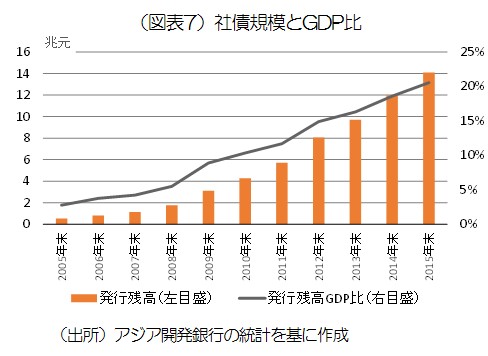

中国の社債市場の規模も急速に拡大しており、2015年末の発行残高は約14兆元、対名目GDP比で20.5%を占めた(図表7)。

―「国有神話」崩壊

―「国有神話」崩壊

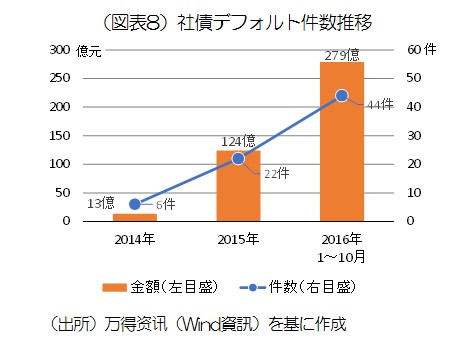

中国では2001~2013年に社債のデフォルトは発生しなかった。「減点」を嫌う地方政府の支援によって、社債のデフォルト発生が意図的に回避されてきたのだ。ところが、2014年3月の太陽光発電関連メーカーである上海超日太陽科技(民間企業)のデフォルト以来、急激に発生ペースが上がり、2016年は10月時点までの累計金額で前年実績の2倍を超えた(図表8)。

特に国有企業の社債については、政府の支援によってデフォルトが生じないという共通認識があった。しかし、2014年以降の社債デフォルトについては、国有企業が企業数で41%、金額で64%も占めている。

特に国有企業の社債については、政府の支援によってデフォルトが生じないという共通認識があった。しかし、2014年以降の社債デフォルトについては、国有企業が企業数で41%、金額で64%も占めている。

不良債権拡大への対処方法については、貸し倒れ引当金や資産管理会社(AMC)の拡充、債務の株式化(DES)の推進とともに、直接金融の拡大などいわば受身の諸施策が実施されている。

しかし、根本的な解決には国有企業改革(=国有部門の縮小や効率化)が不可避である。経営効率の低い企業が延命することで、本来生産性の高い企業に向かうべき資金を囲い込み、経済全体の発展を妨げているからだ。

こうした事態を打開するため、中央政府は、過剰生産能力の削減を中心とする「供給サイドの構造改革」を推進している。だが、地方政府や企業の短期的利害とは一致せず、前途は多難だ。鉄鋼を例に取ると、そもそも削減目標が小さい。その上、削減実績の中には設備を名義上、関連会社に移しただけで、親会社が実質的なオペレーションを継続するケースもあるという。

中国の企業債務は今なお拡大し続けており、終息の兆しが見えない。また、その根本要因に目を向けると、国有企業の体質や企業・地方政府・銀行の歴史的な相互依存関係や、未成熟な金融市場などの構造的問題が横たわり、容易に事態が好転するとは考えにくい。

企業債務の問題は結局、こうした構造改革や金融市場の成熟を以ってしか根本的な解決は図り得ない。もっとも、その構造改革の遂行は短期的に生じる不良債権の増加や経済成長の停滞、失業率の上昇などの「代償」を伴う。政府はそうした代償と改革推進ペースのバランスを取りながら、漸進的に歩みを進める必要がある。

このため、中国で活動する日本企業も今後一定期間、取引先の経営破綻リスクを視野に入れる必要がある。その過程では、取引先企業の財務評価の更新に努めるべきである。そのほか、取引先企業の中に破綻事例が出ることを前提とした、必要な引当金の確保や銀行の予備的融資枠の設定など、従来以上に慎重なリスク管理の体制の整備が求められる。

武重 直人

※本記事・写真の無断複製・転載・引用を禁じます。

※本サイトに掲載された論文・コラムなどの記事の内容や意見は執筆者個人の見解であり、当研究所または(株)リコーの見解を示すものではありません。

※ご意見やご提案は、お問い合わせフォームからお願いいたします。