2017年01月19日

中国・アジア

主席研究員 金田一 弘雄

研究員 武重 直人

中国の企業債務総額(約18兆ドル・2030兆円)は対名目GDP比で約170%へと急激に上昇しており、すでに日本のバブル期のピーク(約150%)を大きく上回っている(図表1)。国際通貨基金(IMF)は景気が減速する中で生じているこうした事態に懸念を示し、深刻な事態を回避する対策が不可欠と注意を促している[注1] 。また国際決済銀行(BIS)は、中国の状況につき、GDPの伸びに対する債務の伸びが世界で最も顕著に高く、今後3年以内に金融危機が発生する可能性が高いと警告している[注2] 。

以下においては、こうした状況にある企業債務の主要な調達ルートである銀行貸付け、シャドーバンキング、社債市場の実情を確認し、中国で事業を展開する日本企業にとってのリスクを考察する材料としたい。

(図表1)各国の非金融企業債務額のGDP比

(出所)Bank for International Settlements, 11 December 2016を基に作成

(出所)Bank for International Settlements, 11 December 2016を基に作成

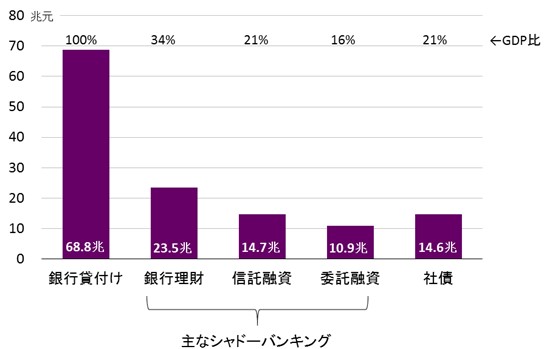

中国の企業債務は、主に銀行貸付け、シャドーバンキング、社債を通じて形成されている。この中で最大規模を占めるのが銀行貸付けによるものであり、2015年末時点の残高は68.8兆元、対名目GDP比で約100%に相当する(図表2)。

(図表2)企業債務の主要調達ルートと規模(2015年末残高)

(注) 図中の各調達ルートの金額には重複が存在する(資金が「銀行理財」経由で社債へ投資される場合や、企業が社債で調達した資金を「委託融資」で他企業に貸し出す場合など)。このため、各ルート金額のGDP比の合計は、前に言及の企業債務総額のGDP比(170%)を超える。

(出所)銀行貸付けは中国人民銀行「2015年金融機構貸款投向統計報告」、シャドーバンキングは関辰一「中国の過剰債務問題」『エコノミスト』2016年8月16日、社債はアジア開発銀行を基に作成

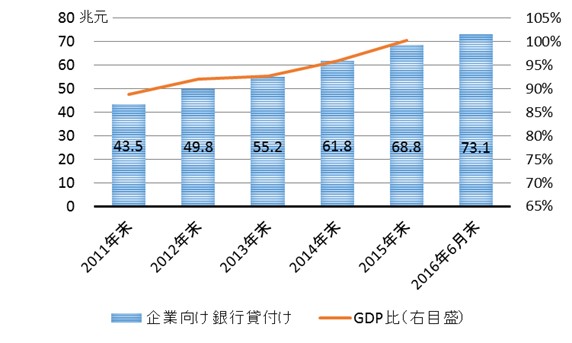

企業向けの銀行貸付けは、2012年以降、年率10~14%のペースで増加し続けている(図表3)。

(図表3)非金融企業向け銀行貸付けの規模の推移

(出所)中国人民銀行「金融機構本外幣信貸収支表」各年版を基に作成

(出所)中国人民銀行「金融機構本外幣信貸収支表」各年版を基に作成

中国人民銀行の周小川総裁によると、企業債務の拡大は、2008年のリーマンショック後の4兆元の大型景気対策を機に、企業が投資を急拡大したことから加速した。それが過剰な生産能力となって経営を圧迫し、債務がさらに拡大して行くという悪循環を形成している[注3] 。

その土壌には、企業・地方政府・銀行の相互依存関係や中国特有の資金調達の慣行などの事情がある。すなわち、「地方政府は経済成長目標を達成するため、国有企業を中心とする地元有力企業を優遇・保護する。銀行は安全な融資先としてこうした企業に資金を集中投入する。企業は豊富な資金によって規模を拡大する」という相互依存関係がある。また、有力企業の財務状況が悪化しても、この依存関係が簡単に解消されるわけではない。地方政府は企業保護のため、銀行に対して返済期限の延長や融資継続を要求する圧力をかけ、銀行はこれに応じざるを得ず、企業の債務はさらに拡大して行く。企業は延命されるが、新たな借金で借金を返すという悪循環に陥って行く(BOX1)。

華東地区のある大手国有銀行支店は、地元政府から某国有企業への融資を要求された。この企業は海外プロジェクトで問題が発生し、融資資金が回収できない可能性が高い。それでも、政府が保証することから、その要求には応じざるを得ない。

この企業は銀行の融資基準を満たしていないが、銀行は地方政府の圧力に抗しきれない。銀行の融資審査基準に照らすと不適格であるにも係わらず、融資を強行するには、評価を完璧に粉飾し、内部と銀行監督管理委員会による検査を通さなければならない。同企業の負債率はすでに高く、リスクは明らかだ。

こうした中で自転車操業的な行為が拡大している。企業が毎月銀行に返済するのは利息のみで、銀行から更なる短期融資を引き出し、新たな借金で返済期限が到来した借金を返済して、何とかつないでいる。地元政府の姿勢は「銀行に支援させる」ことに終始している。

(出所)「銀行の苦悩、デフォルトの嵐の中でも融資継続」(原題 银行诉苦丨债务违约潮下被迫放贷)『銀行聨合信息網』2016年10月9日。

(1)中国全体の状況

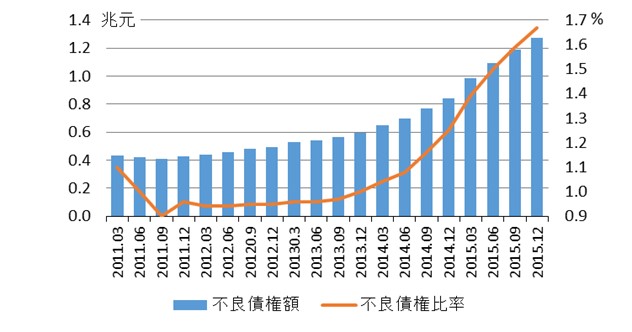

こうした状況下、銀行貸付けの不良債権の残高と比率は、2014年以降に拡大・上昇ピッチが増し、2015年末時点でそれぞれ1.27兆元、1.67%にもなっている(図表4)。

(図表4)不良債権残高と不良債権比率(当局発表) (注) 家計分も含む

(注) 家計分も含む

(出所)中国銀行業監督管理委員会を基に作成

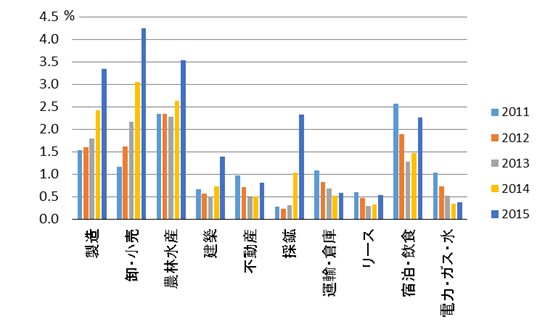

不良債権比率では農林水産、採鉱、宿泊・飲食で高くなっている。直近では特に、採鉱が顕著な悪化が確認できる(図表5)。

(図表5)業種別の銀行貸付けの不良債権比率(当局発表)

(出所)中国銀行業監督管理委員会を基に作成

(出所)中国銀行業監督管理委員会を基に作成

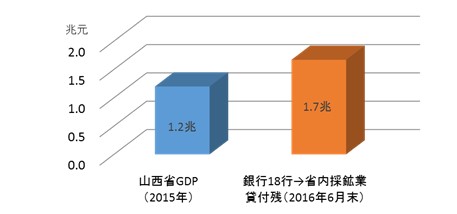

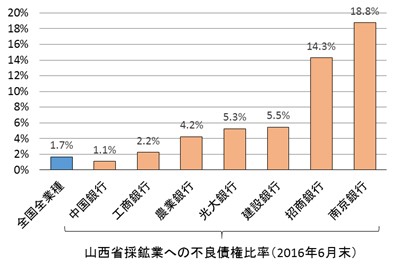

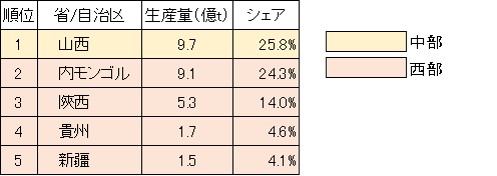

採鉱業の不良債権比率が急激に悪化している背景には、石炭価格の長期的下落がある。石炭生産高が中国最大の山西省では、採鉱業向けだけで銀行貸付残高が省の年間GDP額を超え(図表6)、不良債権比率も高い(図表7)。

(図表6) 山西省採鉱業向け銀行貸付け

(図表7)山西省採鉱業への各銀行不良債権

(出所)発展改革委員会価格監測中心、「上期採鉱への貸出1.63%増、銀行は慎重姿勢」(原題 上半年采矿业贷款仅增1.63% 银行依旧谨慎)『新浪財経』2016年10月8日を基に作成

(出所)発展改革委員会価格監測中心、「上期採鉱への貸出1.63%増、銀行は慎重姿勢」(原題 上半年采矿业贷款仅增1.63% 银行依旧谨慎)『新浪財経』2016年10月8日を基に作成

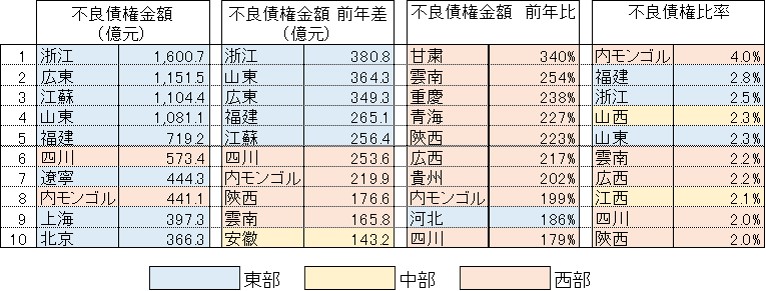

不良債権各指標の上位10省をみると(図表8)、不良債権の額と増加額では東部が大きく(表の左から1~2列目)、増加率では西部に高い地域が多い(表の3列目)。

(図表8)銀行貸付け不良債権各項目の上位省(2015年末) (出所)中国銀行業監督管理委員会を基に作成

(出所)中国銀行業監督管理委員会を基に作成

(2)なぜ浙江省の不良債権額・率が高いのか

浙江省が不良債権の額・率ともに上位に位置するのは、労働集約型製造業が民間企業を含めて発達していたものの、コスト上昇や経済成長の鈍化により、それら企業の経営環境が急速に悪化したためである。

中国人民銀行杭州中心支店の調査によると、同省製造業のローン需要指数は前年同期比で6.5ポイントも下落して42.6となり、史上2番目の低水準となった。2016年3月末時点で、同省全体の不良債権比率が2.16%だったのに対し、製造業は4.55%と、全体平均を大きく上回った [注4]。

また、浙江省を中心に「両鏈」(りょうれん)と呼ばれる債務保証のネットワークが普及し、これが大規模な連鎖的デフォルトを引き起こしている [注5]。

(3)なぜ西部で不良債権比率が急上昇しているのか

招商銀行では2016年上半期に加わった不良債権の63%が西部に集中した。その要因について同行は、西部地区は石炭産業への依存度が高く、生産能力の過剰によって経営の悪化が進んだためと分析している [注6]。石炭生産高の上位は中西部の省/自治区が占めており(図表9)、多くの専門家は、不良債権の比重は今後東部から中西部へと拡散していくと見ている。

(図表9)原炭生産量の上位5省(2015年)

(出所)中国国家統計局を基に作成

(出所)中国国家統計局を基に作成

中国の金融当局が発表した不良債権比率1.67%(1.27兆元)については、実態を大きく下回っているという指摘が多い。実際には、企業が新たな融資を引き出して既存の融資の返済に充てる、あるいは、銀行が返済期限を延長することで不良債権額を圧縮する操作が行われているためである。

国際基準では返済期限から90日以上経過したものが厳密に不良債権に分類されるのに対し、中国では各銀行の判断に委ねられている。IMFはこれを是正するように求めたが、中国の金融当局はこれに応じていない[注7]。

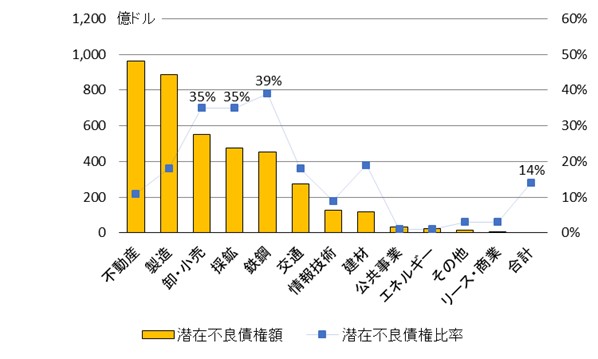

IMFによる、企業の借入額(銀行貸付けに限定しない)と利子の支払い額の比較に基づいた試算では、潜在不良債権比率は14%にも上った [注8]。これを業種別に見ると、金額では不動産部門が大きく、率では鉄鋼・採鉱が高い(図表10)。

(図表10)IMF試算による業種別潜在不良債権(2015年)

(出所)IMF, Global Financial Stability Report April 2016, Potent Policies for a Successful Normalization, p.48を基に作成

(出所)IMF, Global Financial Stability Report April 2016, Potent Policies for a Successful Normalization, p.48を基に作成

企業債務や不良債権の急上昇への対処法については、発生した不良債権を処理する受身の対応として、貸し倒れ引当金や資産管理会社(AMC)の拡充、債務の株式化(DES)の推進とともに、直接金融の拡大などの諸施策が指摘されている [注9]。

しかし、債務拡大原因の根本的解決には国有企業改革(国有部門の縮小や効率化)が不可避である。一般に国有企業は経営効率が低く [注10]、また地方政府に護られて延命しているゾンビ企業が多数存在する。これが、本来生産性の高い企業に向かうべき資金を囲い込む形で、経済全体の発展を妨げている。

こうした事態を打開するため、中央政府が「供給サイドの構造改革」を推進しているが、地方政府や企業の短期的利害とは一致せず、進捗は必ずしも順調ではない。

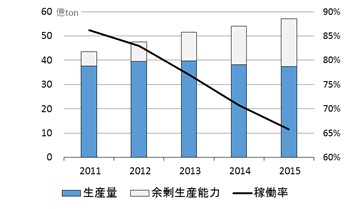

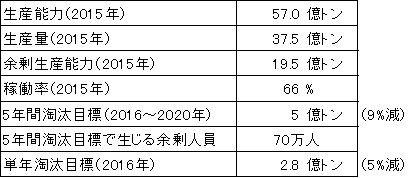

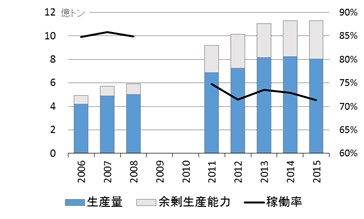

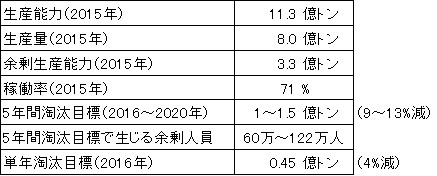

企業債務の拡大は過剰生産能力を抱えこむ企業の体質と表裏の関係にある。その打開を試みたのが、中央政府主導の「供給サイドの構造改革」である。その代表的業種である石炭と鉄鋼は、表面的には2016年の設備削減目標の達成が見込まれているものの、実質を伴っていないとの指摘もある。

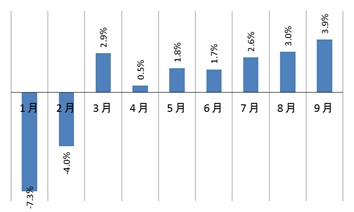

多くの地方政府は改革がもたらす企業倒産や不良債権、失業の拡大を望まない傾向があり、こうした中央とすれ違う地方政府の思惑は改革の推進を妨げている。また、市況の上昇を眺め、俄かに減産から増産に転じる不安定な行動パターンも是正されていない(BOX2および3)。

(図表11)石炭生産量・余剰能力・設備稼働率

(図表12)余剰生産能力の淘汰目標

(出所)中国国家統計局、国務院「石炭業界の過剰生産応力解消による難局打開と発展の実現に関する意見」(原題 国务院关于煤炭行业化解过剩产能实现脱困发展的意见)2016年2月5日を基に作成

(図表13)粗鋼生産量・余剰能力・設備稼働率

(図表14)余剰生産能力の淘汰目標 (出所)中国国家統計局、国務院「鉄鋼業界の過剰生産応力解消による難局打開と発展の実現に関する意見」(原題 国务院关于钢铁行业化解过剩产能实现脱困发展的意见)2016年2月1日を基に作成を基に作成

(出所)中国国家統計局、国務院「鉄鋼業界の過剰生産応力解消による難局打開と発展の実現に関する意見」(原題 国务院关于钢铁行业化解过剩产能实现脱困发展的意见)2016年2月1日を基に作成を基に作成

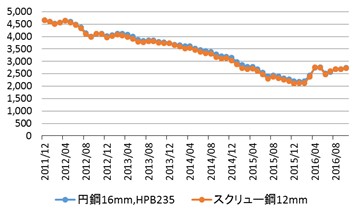

(図表15)鋼材価格の推移

(図表16)2016年粗鋼生産量の前年同月比

(出所)中国発展改革委員会価格観測中心、World Steel Associationを基に作成

急増する中国企業の債務(下)=社債デフォルト頻発、「国有企業神話」も崩壊= へ続きます。

[注1] 2016年6月14日北京におけるIMFのリプトン筆頭副専務理事による記者会見。

[注2] Bank for International Settlements, BIS Quarterly Review, September 2016.

[注3] 「国内企業レバレッジ127.8%、資金繰り悪化の業界も」(原題 国内企业杠杆率高达127.8% 个别行业债务链断裂)『経済日報』2016年7月12日。このほか、企業を取り巻く環境も大きく変化した。輸出については、コスト上昇による輸出競争力の低下や世界経済の停滞によって輸出額が減少に転じ(2015年)、国内需要については、消費の中心を担う生産年齢人口(15~64歳)が減少に転じ(2014年)、社会消費総額の伸び率が減速している。

[注4] 「浙江省の不良債権の上昇続く、ローン劣化の圧力高まる」(原題 浙江省不良贷款率继续攀升 贷款劣变压力大)『21世紀経済報道』2016年5月18日。

[注5] 「浙江省人民代表大会で両鏈が議題に」(原題 浙江人大代表谈两链风险:银监部门应发挥更大作用)『中国新聞網』2015年1月21日。

[注6] 「浙江省人民代表大会で両鏈が議題に」(原題 银行不良区域观察:招行63%增量集中西部)『21世紀経済報道(広州)』2016年9月1日。

[注7] 「中国大手銀、不良債権処理を加速」『ダウ・ジョーンズ債券・為替情報』2016年8月31日。

[注8] IMFによる試算のサンプルはS&P Capital databaseの合計2871社。うち上場企業2607社、非上場264社。潜在不良債権額はEBITDA(金利・税金・償却前利益)が利子の支払い額を下回る企業の債務額。IMF, Global Financial Stability Report April 2016, Potent Policies for a Successful Normalization, p.48.

[注9] 「専門家、短期的な経済復調は困難、不良債権は今後も上昇と」(原題 专家:短期经济复苏难度大 不良资产总额将持续攀升)『中国証券報』2016年10月13日。「供給サイド改革における金融の役割」(原題 供给侧改革中的金融作用)『金融時報』2016年2月29日。「小泉政権下の日本における不良債権処理の経験を参考に」(原題 借鉴小泉时期日本处置银行不良债经验,中国银行股前景高看一线)『環球老虎財経』2015年8月7日。

[注10] 2015年に国有部門に配分された融資は全体の55%だったのに対し、その生産額は22%に過ぎない。「中国経済、国有企業偏重をただせ」『朝日新聞』2016年7月20日。

研究員 武重 直人

※本記事・写真の無断複製・転載・引用を禁じます。

※本サイトに掲載された論文・コラムなどの記事の内容や意見は執筆者個人の見解であり、当研究所または(株)リコーの見解を示すものではありません。

※ご意見やご提案は、お問い合わせフォームからお願いいたします。