2017年01月20日

中国・アジア

主席研究員 金田一 弘雄

研究員 武重 直人

急増する中国企業の債務(上)=2000兆円を突破、GDP比で1.7倍!= に続き、公開します。

銀行から融資を得られない非有力企業の資金需要にはシャドーバンキングが応じている。その資金源の多くは企業の財テク資金であり、銀行から低利の借入が可能な企業などは[注1] 、シャドーバンキングを通じて高利の企業向け投融資を行うことができる。こうした借り手と貸し手の事情によってシャドーバンキングを通じた企業債務も急速に拡大している。

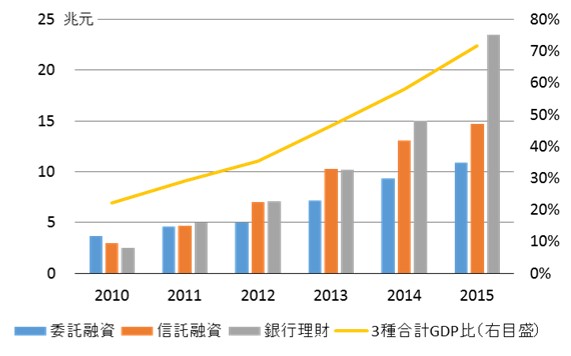

シャドーバンキングには、代表的なものとして「銀行理財」「信託融資」「委託融資」がある。このうち、「銀行理財」や「信託融資」は銀行や信託会社が組成し、個人や企業に販売する投資スキームである。元本割れのリスクもあるが、投資者は銀行からの借入金利を上回るリターンを期待する。また、「委託融資」は主に企業が他の企業に対して資金の貸付けを行う財テク行為によるもので、銀行が受託者(貸付人)となって貸付けや管理を担い、その手数料を受け取る。

これら3種のシャドーバンキングは急速に拡大しており、2015年末にその融資残高は49.1兆元に拡大し、名目GDPの約70%に達している(図表17)。

(図表17)主なシャドーバンキングの規模と対GDP比 (出所)関辰一「中国の過剰債務問題」『エコノミスト』2016年8月16日、「バランスシート不況の入り口に立つ中国経済」『環太平洋ビジネス情報 RIM』 2015 Vol.15 No.59を基に作成

(出所)関辰一「中国の過剰債務問題」『エコノミスト』2016年8月16日、「バランスシート不況の入り口に立つ中国経済」『環太平洋ビジネス情報 RIM』 2015 Vol.15 No.59を基に作成

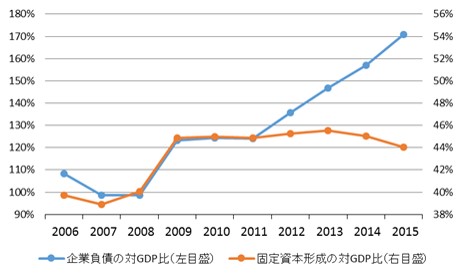

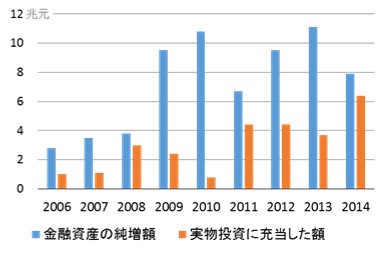

中国の企業債務の対名目GDP比率が上昇を続けているのに対し、固定資本形成の比率は2012年以横ばいに止まっている(図表18)。その背景には、企業が資金を金融資産に振り向ける財テク行為の拡大があると見られている(図表19) 。[注2]

(図表18)企業債務と固定資本形成のGDP比

(図表19)調達資金の運用額  (出所)BIS、IMF、中国国家統計局、関辰一「限界に向かう中国の企業債務拡大」『環太平洋ビジネス情報 RIM』 2015 Vol.15 No.57を基に作成。

(出所)BIS、IMF、中国国家統計局、関辰一「限界に向かう中国の企業債務拡大」『環太平洋ビジネス情報 RIM』 2015 Vol.15 No.57を基に作成。

このように、シャドーバンキングを構成する企業の財テク行為は、マクロ的な実体経済活動の趨勢を左右する程に増殖を続けている。

シャドーバンキングのうち、銀行理財商品の販売で集めた資金の約65%は債券市場で運用されていると言われ[注3] 、社債市場の変調は銀行理財市場に影響が及ぶ。

中国では、失点を嫌う地方政府の支援によって、社債のデフォルト発生が回避されてきた。しかし、2014年に初めて社債のデフォルトが発生して以来、現在ではデフォルトが頻発している[注4] 。こうした中、2016年5月には金融当局が商業銀行に対しリスクの高い理財商品の新規販売を当分の間停止する指導を始めている。

銀行融資を受けられない小企業の資金需要に応じるものとして、シャドーバンキングの役割は一定の評価を与えられている。しかし、シャドーバンキングで資金調達する企業は、銀行と比較して重い金利負担を強いられており、成長産業を担う小企業・ベンチャー企業もこうした不利な条件の下に置かれている。

多くの企業がシャドーバンキングの資金に頼らざるを得ないのは、銀行の貸出先が大手企業に限定されているほか、金融市場(株式・債券市場)の規模が限定的なためとされている。今後、小企業向けに融資を行う銀行やベンチャー企業向け株式市場や社債市場の拡充によって、企業の資金調達ルートを拡大して行くことの必要性が指摘されている[注5] 。

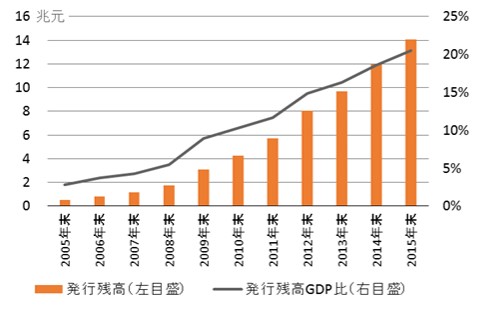

中国の社債市場の規模は急速に拡大しており、2015年の発行残高は約14兆元、対名目GDP比で20.5%を占めた(図表20)。

(図表20)社債規模とGDP比 (出所)アジア開発銀行の公表数値を基に作成

(出所)アジア開発銀行の公表数値を基に作成

(1)社債デフォルトの急拡大

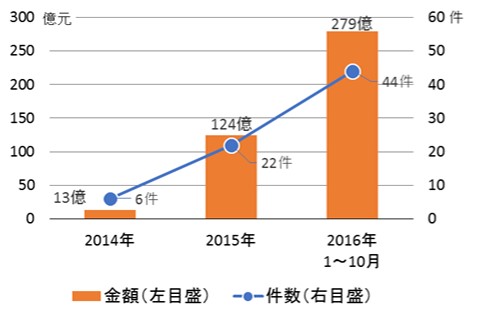

中国では2001年から2013年にかけて社債のデフォルトは発生していない[注6] 。ところが、2014年3月の太陽光発電関連メーカーである上海超日太陽科技(民間企業)のデフォルト以来、急激に発生のペースが上がり、2016年は10月時点までの累計金額が前年実績の2倍を超えた(図表21)。

(図表21)社債デフォルト件数推移

(出所)万得资讯(Wind資訊)を基に作成

(2)「国有企業神話」の崩壊

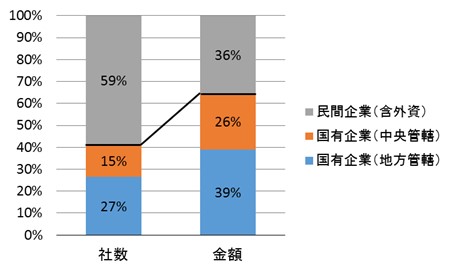

従来、国有企業の社債については政府の支援によってデフォルトが生じないという共通認識があった。しかし、2014年以降の社債デフォルトについては、国有企業が企業数で41%、金額で64%を占めている(図表22)。

(図表22)社債デフォルトの所有制別構成比(2014年~2016年10月)

(出所)万得资讯(Wind資訊)を基に作成

(3)業種別の特徴―生産能力過剰業種で多発

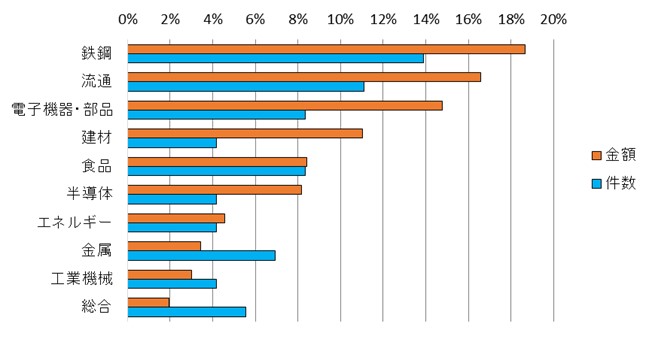

社債デフォルトを業種別に見ると、鉄鋼や機器製造、エネルギーなど、生産能力過剰を指摘されている業種に多い。そのほか、流通、建材、食品などでも多く発生している(図表23)。

(図表23)社債デフォルトの業種別構成(2014年~2016年10月)

(出所)万得资讯(Wind資訊)を基に作成

(4)地域別の特徴―華東では民間企業、北部・西部では国有企業

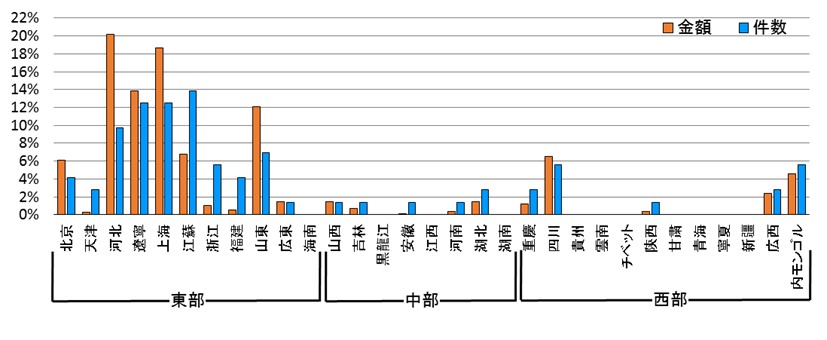

2014年から2016年10月までに発生した全社債デフォルトをみると、銀行貸付け同様、東部地域の特に華東地域で多く発生している(図表24)。

(図表24)社債デフォルトの地域別構成(2014年~2016年10月)

(出所)万得资讯(Wind資訊)を基に作成

企業の所有形態(国有・民間)と地域を併せてみると、従来は華東地区(上海市、江蘇省、浙江省、山東省など)の民間企業のデフォルトが多かったが、このところ東北(遼寧省など)や華北(北京市、河北省、山西省など)の国有企業の比重が高まっている(参考資料②)。

「上海証券報」は、今後、格付けの低い銘柄の償還期限到来が増えることから、デフォルト発生のリスクが一層高まると推測する。一つの銘柄がデフォルトで取引停止となると、その銘柄を含む組み合わせ型の理財商品の取引にも影響が及ぶ。このように、社債のデフォルトは同市場と密接な関係にある銀行理財商品の元本割れやデフォルトにも発展しかねない[注7] 。

本稿でみてきたように、急増している中国の企業債務の現状は長期的に維持するのが難しいように見受けられる。債務規模が高い水準に至ったというだけでなく、今なお拡大し続けており、終息の兆しが見えない。また、その根本要因に目を向けると、国有企業の体質や企業・地方政府・銀行の歴史的な関係、未成熟な金融市場など、中国に特有の構造的問題が横たわっており、容易に事態が変わるとは考えにくい。

一方で、重大な変化も現われ始めている。一つは2014年以降の社債デフォルトの頻発であり、これは現在の制度が既に限界に達している実情を映している。もう一つは2016年に始動した政府による「供給サイドの構造改革」であり、政府はようやく問題に正面から取り組み始めた。

企業債務の問題は、結局のところ、この構造改革や金融市場の成熟を以ってしか根本的解決は図り得ない。もっとも、その構造改革の遂行は、短期的に生じる不良債権の増加や経済成長の停滞、失業率の上昇などの代償を伴う。政府はそうした代償と改革推進ペースのバランスを取りながら漸進的に歩みを進める必要性に直面している。

このため、中国で活動する企業は、今後一定期間、取引先の経営破綻リスクに晒されると考えられる。他方、多くのグローバル企業にとって中国市場は無視できない規模であることも事実である。したがって、多くの企業はそうしたリスクが高まる中で事業を展開して行かざるを得ない。その過程では、取引先企業の財務評価の更新に努めるほか、取引先企業の中に一定の確率で破綻事例が出ることを前提に、必要な引当金を確保したり、銀行の予備的融資枠を設定するなど、従来以上に慎重なリスク管理の体制整備が求められる。

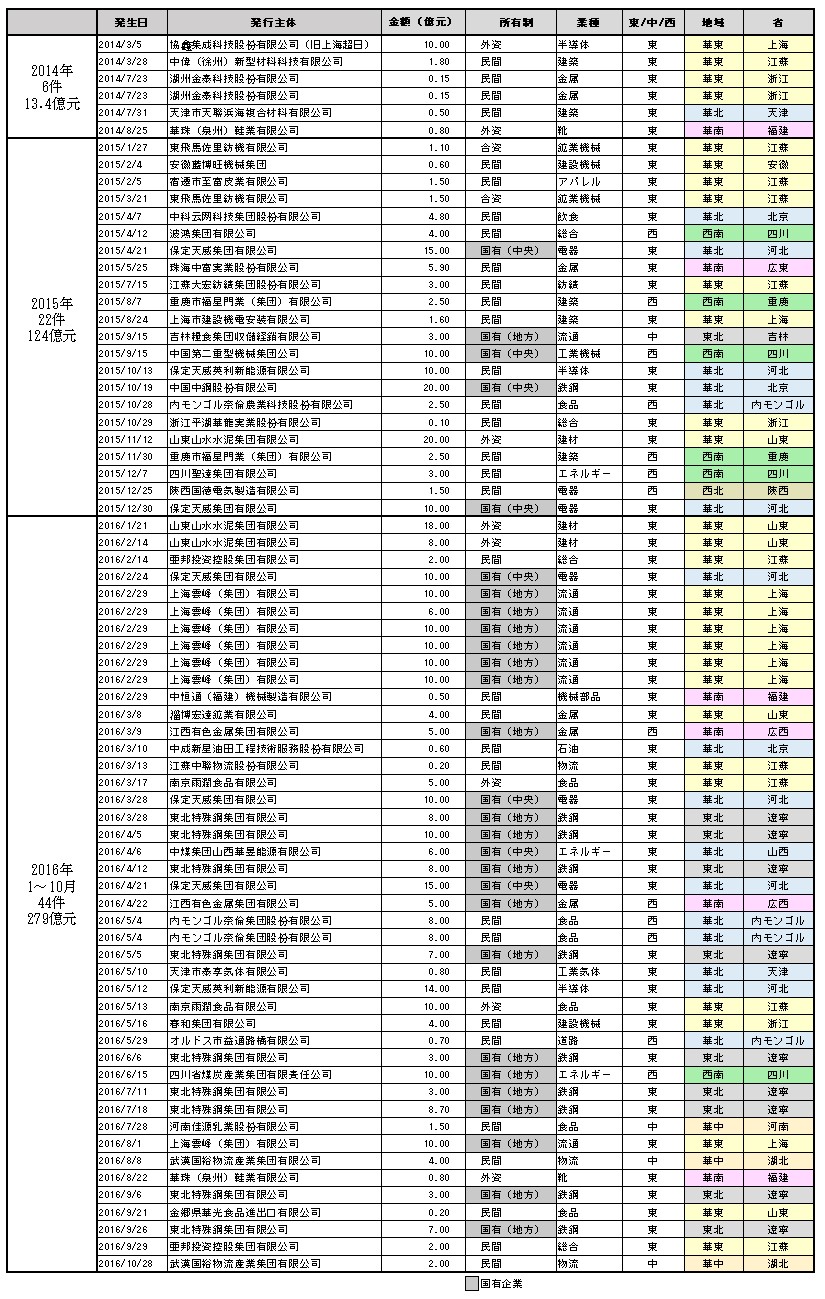

参考資料:中国の社債デフォルトの一覧(2014年~2016年10月) (出所)万得资讯(Wind資訊)を基に作成

(出所)万得资讯(Wind資訊)を基に作成

[注1] 国有企業の銀行からの借入金利は民間企業に比べて平均6%ポイント低い(2016年第二四半期)。「中国の債務拡大、成長伴わず危機の温床に」『ロイター』2016年7月25日。

[注2] 関辰一「限界に向かう中国の企業債務拡大」『環太平洋ビジネス情報 RIM』 2015 Vol.15 No.57。

[注3] 「債券デフォルトで理財商品は要注意」(原題 债券现违约潮 买银行理财产品应三思而后行)『財経総合報道』2016年4月29日。

[注4] 中国では2014年3月まで社債デフォルトの発生が回避されてきた。国有企業の場合、仮にデフォルトが発生しても、地方政府の支援によって事業を継続するケースが多い。しかし現在は国有企業でもデフォルト後に破産処理されるケースが見られはじめた。

[注5]「中国市場の苦境、悪化は政府介入が原因(2)」『ダウ・ジョーンズ債券・為替情報』2016年1月12日。「専門家、短期的な経済復調は困難、不良債権は今後も上昇と」(原題 专家:短期经济复苏难度大 不良资产总额将持续攀升)『中国証券報』2016年10月13日。「供給サイド改革における金融の役割」(原題 供给侧改革中的金融作用)『金融時報』2016年2月29日。「小泉政権下の日本における不良債権処理の経験を参考に」(原題 借鉴小泉时期日本处置银行不良债经验,中国银行股前景高看一线)『環球老虎財経』2015年8月7日。

[注6] 但し、この間にもデフォルトに至らない信用事件は発生しており、担保や地方政府支援などによって補填されている。2014年から2016年9月にかけての信用事件(デフォルト含む)は合計436件(255社)というデータがある。「2014年以来のデフォルト分析」(原題 2014年以来我国信用债市场信用事件和违约债券分析)『和訊名家』2016年11月11日。

[注7] 「評論、債券デフォルトリスクが銀行に及ぶ」(原題 评论:警惕债券违约风险向银行传导)『上海証券報』2016年9月27日

急増する中国企業の債務(上)=2000兆円を突破、GDP比で1.7倍!= はこちらです。

研究員 武重 直人

※本記事・写真の無断複製・転載・引用を禁じます。

※本サイトに掲載された論文・コラムなどの記事の内容や意見は執筆者個人の見解であり、当研究所または(株)リコーの見解を示すものではありません。

※ご意見やご提案は、お問い合わせフォームからお願いいたします。